皆さま こんにちは。アセットマネジメントOneで、チーフ・グローバル・ストラテジストを務めます柏原延行です。

今回は、2018年2月2日公開の『2018年を通しては、今より米ドル高・円安を見込む(その1)』の図表1に示した米ドル安・円高の原因のうち、これまで解説できなかった内容をご説明する予定でした。しかし、米ドル/円については、想定通り、一段の米ドル安・円高が進行していない一方、株式市場の変動が大きくなっている状況を受け、「2018年の日経平均株価の見通し」を再度確認したいと考えます。

2018年1月16日公開の『日経平均株価の上値は27,000円を見込む(その2)』の中でご紹介した通り、「1月7日付のある経済誌」には、73人の市場関係者による2018年相場アンケートが掲載されました。その中の回答者のひとりとして、私は、2018年の上値を10月に27,000円と回答しました。27,000円を超える上値を提示した人は、73人中3人しかおらず、私の上値見通しは他の市場参加者と比較すると、強気な見通しです。

加えて、この相場アンケートは2018年の下値も尋ねており、私は2月に20,000円と2018年の早い時期に下値が訪れると回答しました。

他の方の回答を見て、2018年の経済・投資環境については、大きく3つの考え方があるのではないかと感じました(図表1)。

図表1:2018年の経済・投資環境についての考え方1/2

出所:筆者が作成。なお、適温経済とはゴルディロックス経済(熱くも、冷たくもなく、丁度いい)と呼ばれることがあります。

これまでご説明したように、私は項番3の「適温経済は終わり、(2018年の世界的な)経済・投資環境は好転する」との考え方に立っています。この結果、利益成長(経常利益、除く金融で約1割増益を見込む)による株価上昇が約1割、環境の好転によって約1割、合計2割分、株価は上昇すると見込んでいます(2017年末の日経平均株価22,765円*1.2=約27,000円)。

そして、この考え方に立った場合、年の前半で、適温経済が終わる兆し、具体的に言えば、米国の減税、財政政策、景気加速などにより、(緩やかな)米国金利の上昇が始まると想定することが自然です。

何度かご紹介したように、米国の10年国債金利は1980年代前半から基調としては、一貫して低下傾向でした。したがって、適温経済に終わりの兆しが現れ、緩やかながらも金利が上昇し始めると、「新しい環境への恐れ」を背景として、株式市場は下落すると考えていました。

これが、2018年の日経平均株価の安値を2月に20,000円と見込んだ最大の理由でした。

加えて、株価の上昇や市場の変動性の低下のような市場の内在的要因のリスクが高まっているとの認識があり、ファンダメンタルズ(経済の基礎的条件)の変化がなくても、下落に転じるリスクがあり、その場合、下値が低くなる可能性も気になっていました(このため、2018年1月23日公開の『日経平均株価の上値は27,000円を見込む(その3)」の図表1:リスク要因の下ブレ(リスク)の一番上には「変動性上昇など市場の内在的要因」を挙げておきました)。

これまでの市場の推移は、年初の相場アンケートに記載した上値、下値の前提となる経済・投資環境の想定のとおり、推移していると考えています。このため、2月の相場は混乱する可能性はあるものの、「10月に27,000円まで回復する」というシナリオを変更する必要性を私は感じていません。

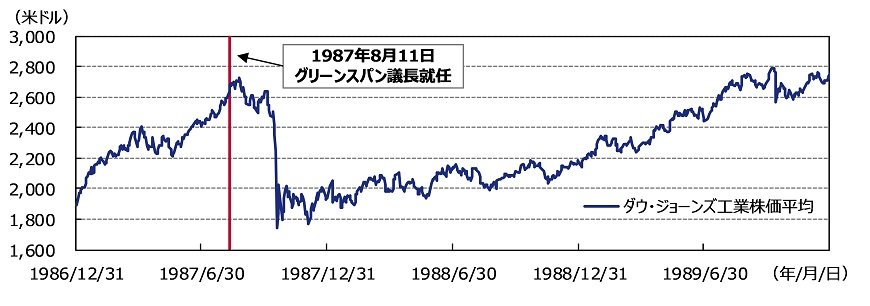

なお、2月の大きなイベントは、米連邦準備理事会(FRB)議長の交代です。実は1987年10月の大きな株価下落(ブラックマンデー)は、グリーンスパン議長が就任した約2カ月後に発生しました(図表2)。極めて穿った(うがった)見方をした場合、今回の相場変動は、新議長の手腕を試す動きという側面があるかもしれません(議会証言は2月28日に行われる予定です)。

図表2:グリーンスパン議長就任前後の米国株価推移

1986年12月31日~1989年12月29日:日次2/2

出所:ブルームバーグのデータを基にアセットマネジメントOneが作成。

(2018年2月8日 9:00執筆)

【当資料で使用している指数についての留意事項】

「日経平均株価」は、株式会社日本経済新聞社によって独自に開発された手法によって、算出される著作物であり、株式会社日本経済新聞社は、「日経平均株価」自体および「日経平均株価」を算定する手法に対して、著作権その他一切の知的財産権を有しています。ダウ・ジョーンズ工業株価平均は、S&Pダウ・ジョーンズ・インデックスLLCまたはその関連会社の商品であり、これを利用するライセンスが委託会社に付与されています。S&Pダウ・ジョーンズ・インデックスLLC、ダウ・ジョーンズ・トレードマーク・ホールディングズLLCまたはその関連会社は、いかなる指数の資産クラスまたは市場セクターを正確に代表する能力に関して、明示または黙示を問わずいかなる表明または保証もしません。また、指数のいかなる過誤、遺漏、または中断に対しても一切責任を負いません。

柏原 延行