皆さま こんにちは。アセットマネジメントOneで、チーフ・グローバル・ストラテジストを務めます柏原延行です。

本稿は、2018年1月7日公開の記事『日経平均株価の上値は27,000円を見込む(その1)』の続きです。

1月7日付けのある経済誌には、73人の市場関係者による2018年相場アンケートが掲載されました。注目されていると思われる2018年の日経平均株価の上値については、上述の記事で皆さまにお伝えした通り、私は27,000円とアンケートに回答しています。

私の予想である27,000円を超える予想をしている方は、73人中3人しかおらず、客観的に見て、私の予想は相当強気なものであると思われます(他の方は基本に忠実に利益の増加率に応じた株価の上昇を見込んでいるのではないかと感じました)。

私自身は前回の記事でもお伝えしたように、2018年は2017年と異なり、「利益の増加率を超える株価の上昇」が起こると考えています。そして、上述の通り、この見方は相当強気な予想であると思われるため、丁寧にその理由をご説明すべきと改めて感じました。

前回は、理由の一番目と二番目(①世界景気は堅調、むしろ上振れ期待も、②ディスインフレ的な環境は株価の強力なプラス材料に変わる)についてご説明したため、今回は、三番目の理由である「③企業行動の変化に期待が集まる年」についてご説明します。

わが国の経済は、1990年代の初頭からのバブル崩壊(株価と不動産価格の下落)の影響を受け、失われた時代とも呼ばれる経済的に閉塞感のある時期が長らく続いてきました(1990年に生まれた方は、もう約30歳になられます)。

好循環の起点との観点から、この間に実施された(私が重要であると考える閉塞感を打破する)政策について振り返ると、まず、バブル崩壊後の自民党政権では小渕総理の財政出動(政府支出が拡大)に代表されるように、政府が経済を支えようとしました。しかし、この結果政府債務が拡大したため、この後の民主党(当時)政権下では、高速道路の原則無料化の公約(マニフェスト)に代表されるよう個人(家計)を起点とした経済の好転が目指されました。

そして、安倍政権下では、「日本の稼ぐ力を取り戻す:企業が変わる」(「日本再興戦略」改訂2014)に代表されるように、企業を起点とした経済の好転を目指していることが重要であると思われます。このため、アベノミクスの中では、企業をターゲットとした周到な仕組みなどが導入されてきました。

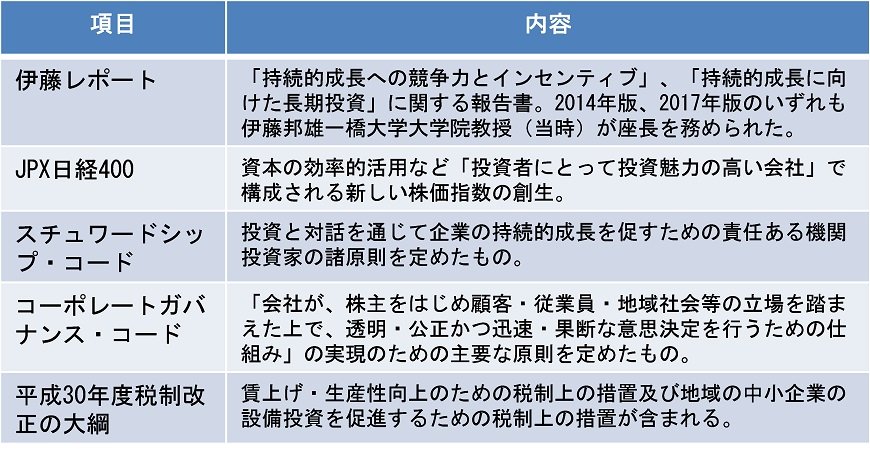

私が重要と考えるものだけをピックアップしても、図表1の通り、ボリュームのあるリストになります(内容については筆者がポイントと考えるものを記載、概略です)。

これらは企業が経済好転の起点になるための仕組みですが、いまだ形式的なものに留まっているなどの批判があることに加え、内部留保の拡大に代表されるように、現時点では企業が経済好転の確固たる起点になったとまでは評価できないことは皆さまがご承知の通りです。

私は「①世界景気は堅調、むしろ上振れ期待も」あると予想しているため、企業では顧客からの引き合いが拡大する(需要増)と考えます(企業にとっては顧客が(一番?)大事なことは自明です)。需要増に対応するため生産を拡大しようにも、(今までと同じやり方での)労働力投入量拡大による生産増には、「労働力人口減少+働き方改革」との流れの中では限界があります。

したがって、上記などの導入されてきた仕組みに、需要増が加わることで、いよいよ2018年は、「わが国企業が設備投資などの生産設備投資(いわゆる有形固定資産投資)や研究開発や人材投資(いわゆる無形固定資産投資)を活性化させること」が確認でき始める年になると考えています。

わが国企業には、(欧米企業に比べ)コンセンサス重視的な側面が少なからずあると考えており、ある企業が投資に舵を切れば、一斉に投資が活性化する可能性も留意したいと考えます。

投資の活性化は、一般的には企業の中長期的な成長をかさ上げするため、株価が「利益の増加率以上に上昇する」理由になると考えます。

(2018年1月12日 9:00執筆)

【当資料で使用している指数についての留意事項】

「日経平均株価」は、株式会社日本経済新聞社によって独自に開発された手法によって、算出される著作物であり、株式会社日本経済新聞社は、「日経平均株価」自体および「日経平均株価」を算定する手法に対して、著作権その他一切の知的財産権を有しています。

柏原 延行