皆さま こんにちは。アセットマネジメントOneで、チーフ・グローバル・ストラテジストを務めます柏原延行です。

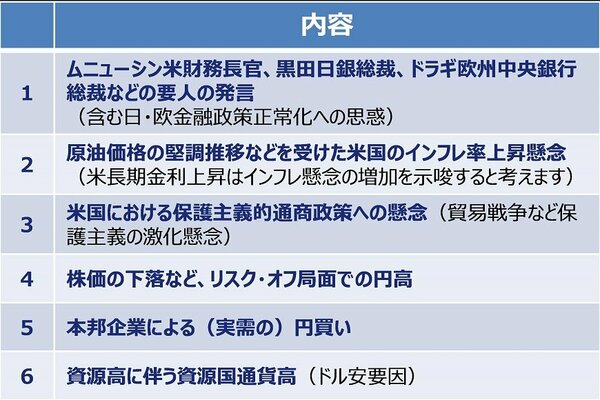

2017年末に112円の半ばであった米ドル/円は、足元では108円台にまで、米ドル安・円高が進展しています。この原因について、私が目にした主要な論説などを抜粋すると図表1のようになります。

この表を「ぱっと見ると」このように沢山(たくさん)米ドル安・円高の原因があるのかと不安になる投資家がいることは十分に納得できます。

市場が大きく変動している状況を鑑みて、先に結論だけを申し上げると、2018年を通した米ドル/円の水準は、今の108円台の水準よりも米ドル高・円安方向にあると私は予想します。

ただし、今は米ドル安・円高を心配されている方が多いと思われることから、この予測が的中しないシナリオを今回のコラムではまず考えたいと思います。

今回の為替変動は、円が単独で通貨高となっておらず、むしろ米ドル安と捉えるべきと考えています。

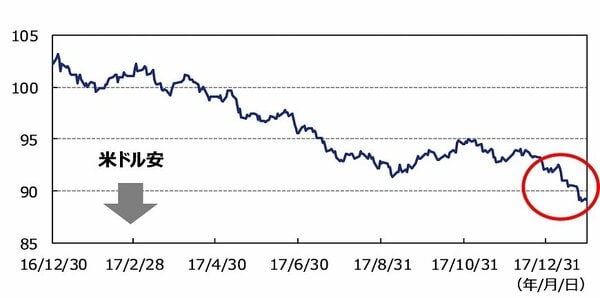

図表2は、ドル・インデックスと呼ばれる複数の主要通貨に対する総合的な米ドルの価値を示した指標です。

この指標を見ると、米ドルが2018年に大きく下落(米ドルの減価・他の通貨の増価、円との関係では米ドル安・円高)していることが分かります。

図表2:ドル・インデックス2/2

出所:ブルームバーグのデータを基にアセットマネジメントOneが作成。

これまで本コラムでお伝えしてきたように、トランプ大統領は、税制改革など、公約に忠実な政策を比較的早いテンポで実行してきました。しかし、製造業を米国に取り戻すことで米貿易赤字額を縮小するとの主張は、明確な進捗が見られていないと評価できます。

「貿易戦争など保護主義の激化」は、(アップルなど製品を世界中で販売している)数多くのグローバル企業を抱える米国の国益にならない、したがって「図表1 項番3:米国における保護主義的通商政策への懸念」は強い形では顕在化しないと私は考えています(『日経平均株価の上値は27,000円を見込む(その3)』の下ブレ要因ご参照)。

トランプ大統領は、1月23日に、太陽光パネルと家庭用大型洗濯機についてセーフガード(緊急輸入制限)の発動を命じる文書に署名しました。

前述のように、「2018年を通して」という観点で見た場合、米ドル/円の水準は、今の108円台の水準よりも米ドル高・円安方向にあると私は予想していますが、もし、このシナリオが修正を迫られるとすれば、 「貿易戦争など保護主義の激化」への私の認識が甘かったことが最大の原因になる可能性があると考えます。

次回以降のコラムでは、他の米ドル高・円安の原因について、お話したいと考えます。

(2018年1月31日 9:00執筆)

柏原 延行