皆さま こんにちは。アセットマネジメントOneで、チーフ・グローバル・ストラテジストを務めます柏原延行です。

本コラムは、2018年1月16日公開の記事『日経平均株価の上値は27,000円を見込む(その2)』の続きです。

これまで、私は「2018年の日経平均株価の上値を27,000円」と予想していること、及び「ある経済誌によるとこの上値予想を超える予想をしている方は、73人中3人しかいない」ことをお伝えした上で、この強気予想の理由をご説明してきました(これはメイン・シナリオです)。

今回の(その3)では、2018年のリスク要因を整理したいと考えます(どのような事象がリスク要因になるかを予め認識しておくと、リスクに対する感覚が鋭敏になり、これは投資する上で極めて重要です)。

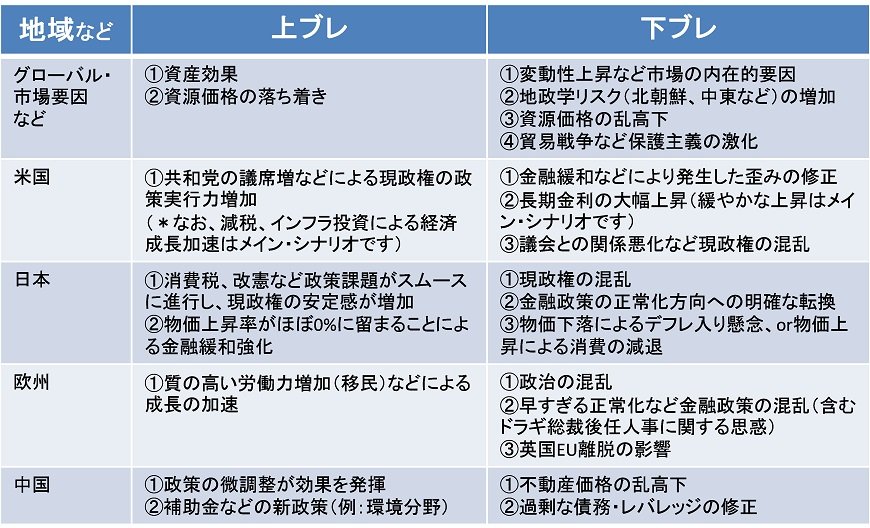

図表1では、左側に(株価の)上ブレ、右側に下ブレ要因となる事象を整理しました。

それでは、これ以降、このリストの「ポイント」と「コンセンサスではあまり言及されないと思われるリスク要因」をご説明したいと考えます(北朝鮮有事が、少なくとも短期的には、下ブレのリスク要因であることはコンセンサスと思われます)。

まず、米国の長期金利ですが、年末の2.4%程度から、足元では2.6%を超える水準まで上昇しています。この上昇を株価のマイナス材料と捉える考え方もあるようですが、私は米国景気の加速をメイン・シナリオとしていますので、この上昇は当然のこと、かつ株価のプラス材料であると考えます。

上記リストの下ブレ要因に記載した「長期金利の大幅上昇」は、足元からさらに1%以上も金利が上昇(3.5%を超える)するような展開を想定しており、確かに、ここまで上昇すると下ブレ要因になる可能性があります。

次に、今年4月には、黒田総裁が任期を迎えることもあってか(ただし、黒田総裁が再任される可能性が高いと考えます)、市場は日銀が金融政策を正常化方向に動かす可能性を意識しているように私は感じています。しかし、2019年10月には政権としての大きなテーマである消費税の引き上げが控えており、引き上げについての最終判断は、2018年の後半に行われる可能性が高いと考えています。

したがって、少なくとも今年後半を良好な経済環境の中で迎える必要があり、経済状況が弱くなった場合には、金融緩和が強化される(ETFの買入金額の増加など)可能性も、リスク要因(上ブレ)に入れる必要があると考えます(これはコンセンサスとは相当距離がある考え方です。私の中でもメイン・シナリオではありません)。

最後にご説明したいリスク要因は、欧州中央銀行のドラギ総裁を巡るものです。(単一通貨であるユーロを持つため)ユーロ圏では金融政策は欧州中央銀行が決定しますが、各国の経済政策(例:公共投資などの財政政策など)は、各国の政府が決定するとの構造を持っています。

加えて、経済の状況(例:失業率の水準など)は国によりマチマチです。このような状況で、どのような金融政策を採用するかは、米国や日本以上に難しい問題と考えますが、ドラギ総裁は見事な手腕を発揮されてきたと考えます。

ドラギ総裁の任期は2019年10月であり、まだまだ日があるようにも思えますが、新議長の決定には、(米国や日本の総裁選出以上に)コンセンサスをまとめ上げる必要があると思われます。したがって、2018年後半になるとドラギ総裁の後任人事を市場は意識し始める可能性に留意が必要であると考えており、これは不透明感の増加との観点から市場の下ブレ要因と捉えるべきと考えています。

以上、ポイントなどに絞って、リスク要因をご説明させていただきました。

(2018年1月19日 9:00執筆)

【当資料で使用している指数についての留意事項】

「日経平均株価」は、株式会社日本経済新聞社によって独自に開発された手法によって、算出される著作物であり、株式会社日本経済新聞社は、「日経平均株価」自体および「日経平均株価」を算定する手法に対して、著作権その他一切の知的財産権を有しています。

柏原 延行