総務省「2020年基準 消費者物価指数全国 2023年(令和5年)12月分及び2023年(令和5年)平均」によれば、生鮮食品を除く総合指数は前年同月比で2.3%の上昇でした。

物価高は依然として続いており、具体的な項目を見ると生鮮野菜15.5%、乳卵類13.0%、家事用消耗品12.6%などとなっていて家計へ大きく影響を与えているでしょう。

一方で厚生労働省「令和6年度の年金額改定についてお知らせします」によれば、令和6年度の年金額は2.7%増額なものの、マクロ経済スライドの調整などにより実質的に目減りとなっています。

物価高は年金世代への影響も大きいですが、年金が物価高ほど上がっていないとなると貯蓄を切り崩す必要が出てくる場合もあります。

ただ、貯蓄は個人差が大きいもの。

一時期老後2000万円問題が話題となりましたが、「貯蓄3000万円あったらいいのに」と思う方もいるでしょう。

今回は金融広報中央委員会の資料をもとに、60歳代・二人以上世帯の貯蓄事情をみていきます。

1. 【60歳代・二人以上世帯】貯蓄3000万円以上は何パーセントか

60歳代・二人以上世帯で「貯蓄3000万円以上」を達成している人はどれくらいいるのでしょうか。

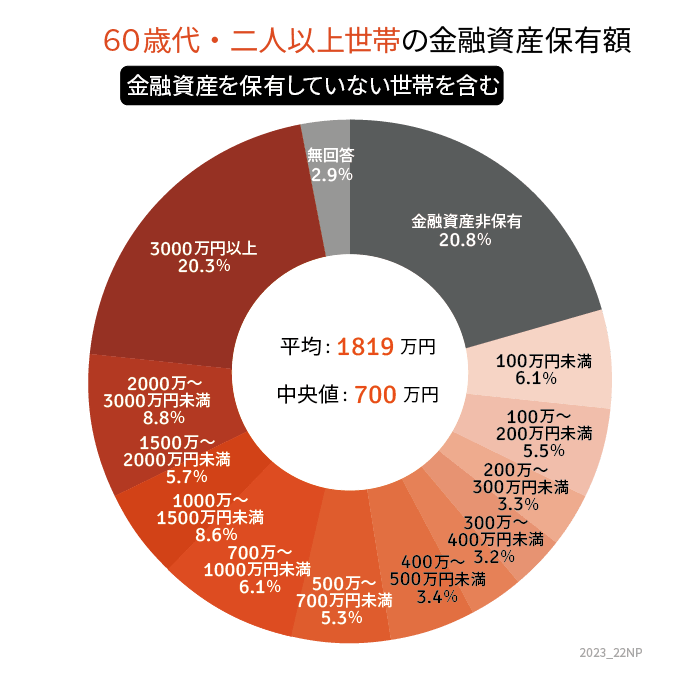

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)」より、60歳代・二人以上世帯の貯蓄事情を確認します(金融資産を保有していない世帯を含む)。

1.1 【60歳代・二人以上世帯】の貯蓄3000万円以上の割合

20.3%

1.2 【60歳代・二人以上世帯の貯蓄額】平均と中央値

平均:1819万円

中央値:700万円

貯蓄3000万円以上は約2割でした。

平均は1819万円、より実態に近い中央値は700万円となっており、老後2000万円も難しいというご家庭が多いでしょう。