住宅支援機構には、従来から「フラット50」という最長50年の住宅ローンがありました。

しかし、最近では一部の民間の銀行でも、返済期間が最長50年の住宅ローンを取り扱うようになりました。

ローンの返済期間が延びると毎月の返済額が抑えられ、高額の借り入れも可能になります。

しかし、定年後も返済が続くなどの注意点もあり、慎重な検討が必要です。

この記事では50年返済の住宅ローンの返済額を試算し、35年返済と比較します。

1. 住宅ローン「50年」が注目される理由

住宅ローンの最長の返済期間が延長された背景には、住宅価格の高騰があると考えられます。

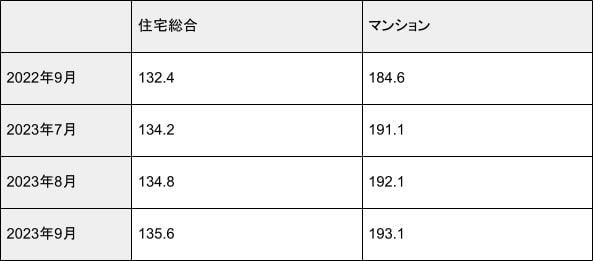

以下の表は、国土交通省の不動産価格指数(2010年平均を100としたもの、季節調整値)の住宅総合とマンションの推移です。

住宅総合、マンションともに価格が上昇傾向であることがわかります。マンションは2013年頃から価格の上昇が続き、戸建て住宅は2020年頃から上昇し始めました。

住宅価格が高騰すると、多くの人は高額の住宅ローンを組まないと住宅を取得できなくなります。そのために借入期間の長い住宅ローンのニーズが高まったといえるでしょう。