2. 将来の年金額のシミュレーション

年金額の計算方法について解説しましたが、具体的に年金額をシミュレーションしてみましょう。

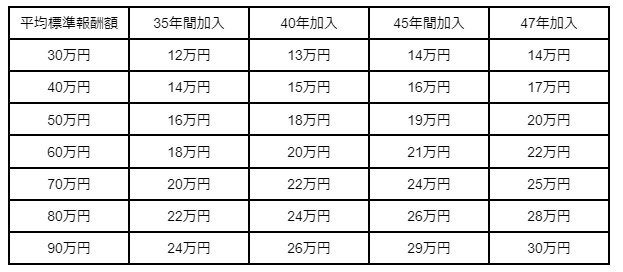

2.1 平均標準報酬額や加入年数による年金額シミュレーション

平均標準報酬額や加入年数を設定して、年金額を計算すると次の通りです。

年金加入は全て厚生年金、老齢基礎年金は満額受け取れると仮定して計算します。

年金額のシミュレーション・月額・万円 ※千円以下は四捨五入して計算。3/4

出所:筆者シミュレーション、作成

2.2 年金額が30万円になるケース

年金額のシミュレーションより、年金額が30万円になるのは、平均標準報酬額90万円で厚生年金に47年間加入したケースです。

また、賞与が年3回(1,2回目が150万円、3回目が120万円)の場合、厚生年金に42年間加入すれば年金額は30万円になります。

20歳で入社した場合、20歳から60歳代まで毎年1000万円以上の年収が必要になるため、実際に月30万円の年金を受け取れる人はほとんどいないでしょう。

3. 繰下げ受給や加給年金で年金30万円になることも

これまでのシミュレーションで年金が30万円よりも少なくても、月30万円の年金を受け取れるケースがあります。

2つのケースを紹介します。

3.1 繰下げ受給で年金30万円になるケース

1つ目は、年金開始時期を繰り下げて年金額を増やしたケースです。年金を繰下げ受給すれば、年金額は1か月当たり0.7%アップします。

たとえば、65歳時の年金額が21万円の場合、70歳まで繰下げすれば年金額は42%アップして月30万円近くになります。

ただし、65歳から70歳までの間は年金が受け取れません。

3.2 加給年金で年金30万円になるケース

2つ目は、要件を満たす配偶者がいる場合、加給年金を受け取れるケースです。

一定要件を満たす配偶者がいる場合(本人は厚生年金20年以上加入が前提)、本人が65歳になってから加給年金が支給されます。

2023年度現在の加給年金額は、39万7500円(2023年の金額。月約3万円)です。

加給年金をプラスすると、年金額が30万円に近づくかもしれません。

ただし、配偶者が65歳になると加給年金は支給停止になります。