3. 65歳以上の生活支出はいくら?

では最後に、65歳以上の夫婦無職世帯における生活支出を確認しておきましょう。

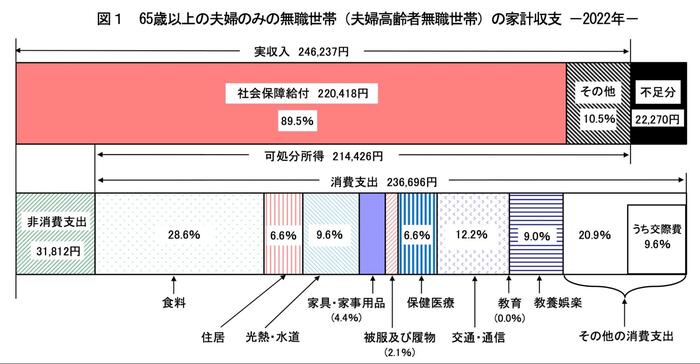

総務省の「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」によると、65歳以上の夫婦のみの無職世帯の家計収支は下記のようになりました。

- 社会保障給付:22万418円

- 可処分所得:21万4426円

- 消費支出:23万6696円

- 非消費支出:3万1812円

65歳以上「無職夫婦世帯」の平均消費支出は23万6696円となっています。

前述した「夫婦で受け取れるトータルの年金額」と照らし合わせた場合、夫婦ともに厚生年金の場合は非消費支出として「税金」や「社会保険料」が年金から差し引かれても、少ない補填額で生活がしていけます。

反対に夫婦ともに国民年金の場合はどうでしょうか。

老後生活を20年送ると仮定した場合、毎月の不足金額は約12万円前後となるため、単純計算をすると「12万円×12ヶ月×20年」で2880万円の補填金額が必要となります。

上記の場合は、老後までに貯蓄が2000万円あっても、生活が厳しくなることが予想されます。

なお、老後生活は日々の消費支出以外にも、介護費用や家の修繕費など、突然の大きな出費が予想されます。

上記もふまえ、老後のリタイヤ時期を考える際には「老後の収入と支出」をしっかりと想定したうえで検討できると良いでしょう。

4. 年金だけでは生活できない世帯が多い

5/5

takayuki/shutterstock.com

本記事では、老後の収入源となる老齢年金の受給額および、老後の生活費用について紹介していきました。

老後までに貯蓄2000万円を達成していたとしても、老後の収入が少なかったり支出が多かったりした場合は、生活が苦しくなるケースもあります。

厚生労働省の「2022(令和4)年 国民生活基礎調査の概況」では、100%年金だけで生活している人は全体の44%を占めており、半数以上の人が貯蓄や労働収入から赤字分をまかなっているのが現状です。

「貯蓄2000万円あるから安心して老後生活が送れる」と安易に思わず、ご自身の将来受け取れる年金額と想定される支出額をしっかりと確認したうえで、老後の具体的な貯蓄額を検討できると良いでしょう。

参考資料

太田 彩子