日本の老齢年金の受給開始年齢は、原則65歳からとなっているため「65歳でリタイヤして老後生活をスタートさせたい」と考える方も多いです。

とはいえ、数年前に「老後2000万円問題」が大きな話題となったことから、65歳で完全にリタイヤしても良いのか不安に思っている方も一定数いるかもしれません。

結論からお伝えすると、貯蓄が2000万円あっても老後の収入・支出によっては厳しい場合があります。

反対に、貯蓄が2000万円に到達していなくても、老後も問題なく生活できるケースもあります。

本記事では、2023年12月に公表された最近の老齢年金の平均受給額および、老後の生活費用について紹介していきます。

「貯蓄2000万円を保有した夫婦」が、65歳でリタイヤできるのか一緒に考えていきましょう。

1. 老齢年金の平均受給額はいくら?

まずは、老後の収入源となる老齢年金「厚生年金」と「国民年金」の平均受給額をみていきましょう。

日本の老齢年金は「厚生年金」と「国民年金」の二階建て構造となっており、受け取れる年金によって受給額が大きく変わります。

厚生年金は、主に公務員や会社員などが加入するもので、国民年金に上乗せして年金が受け取れる一方、国民年金は、原則日本に住む20歳から60歳未満の方が加入するもので、保険料は一律となっています。

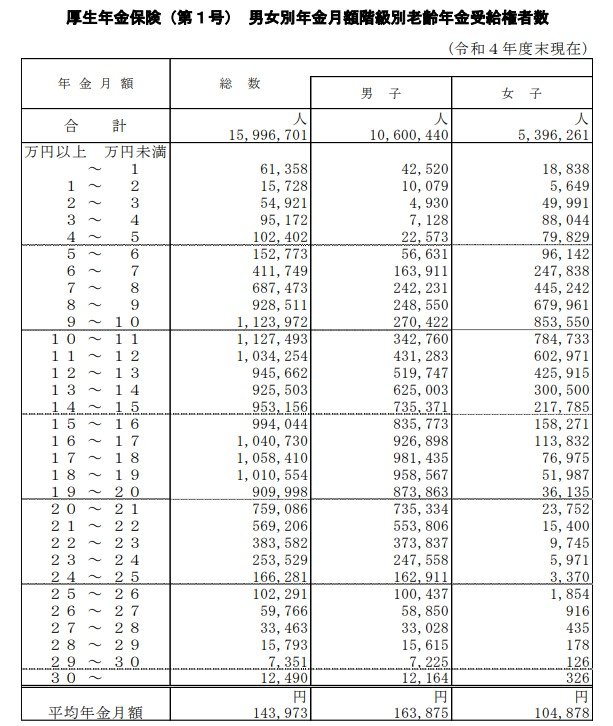

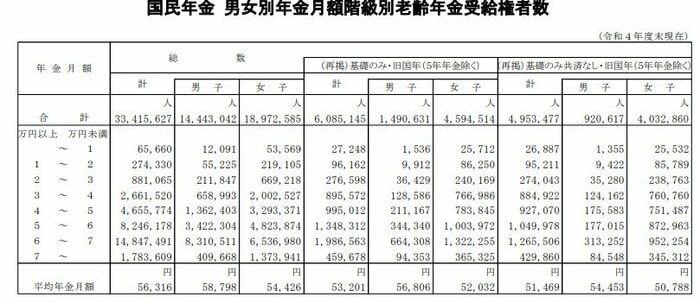

厚生労働省年金局の「令和4年度 厚生年金保険・国民年金事業の概況」によると、厚生年金・国民年金の全体及び男女別の平均月額は下記の結果となりました。

1.1 【厚生年金】

- 男女全体平均月額:14万3973円

- 男性平均月額:16万3875円

- 女性平均月額:10万4878円

1.2 【国民年金】

- 男女全体平均月額:5万6316円

- 男性平均月額:5万8798円

- 女性平均月額:5万4426円

厚生年金の場合、現役時代の加入期間や年収によって受け取れる受給額が大きく変わるため、受給額の個人差や男女差が大きくなる傾向にあります。

国民年金は、保険料が一律であるため個人差や男女差があまりありませんが、受け取れる平均月額は厚生年金の半分以下となっています。

では、夫婦二人世帯の場合、トータルで受け取れる年金受給額はいくらになるのでしょうか。

次章でシミュレーションをしていきましょう。