「就職氷河期世代で、若いときはアルバイトで厚生年金に加入しておらず、現在も非正規で年収は450万円とあまり多くありません。そのため、年金もあまり期待できなくて老後が不安です」との相談がありました。

老後2000万円問題や老後破綻などが話題となり、老後生活に不安を感じている人も多いでしょう。

特に、厚生年金の加入期間が短い人や年収が少ない人は年金額が少ない傾向にあります。

本記事では、老後生活に不安を感じている人がこれからできる対策について解説します。

最新の老齢年金の平均額や老後生活費も紹介しますので、早めの老後対策を検討しましょう。

1. 老後にもらえる年金額はいくらか

会社員などで厚生年金に加入している人は、原則65歳から老齢基礎年金と老齢厚生年金を受け取ります。

現在51歳の人が65歳から受け取る年金額は、いくらぐらいでしょうか。

1.1 老齢年金の計算方法

老齢基礎年金と老齢厚生年金の計算方法は次の通りです。

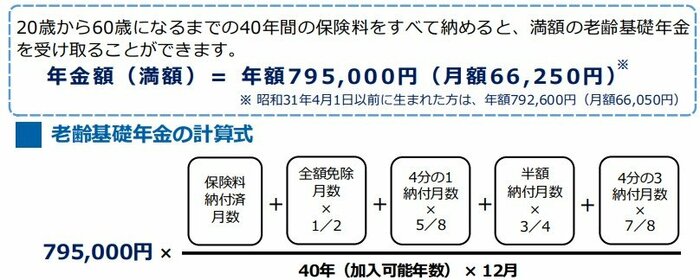

老齢基礎年金の保険料納付月数は20歳から60歳までの国民年金または厚生年金の納付月数、厚生年金には2003年4月以降に加入したものとします。

- 老齢基礎年金=79万5000円(2023年度、毎年更新)✕保険料納付月数÷480か月

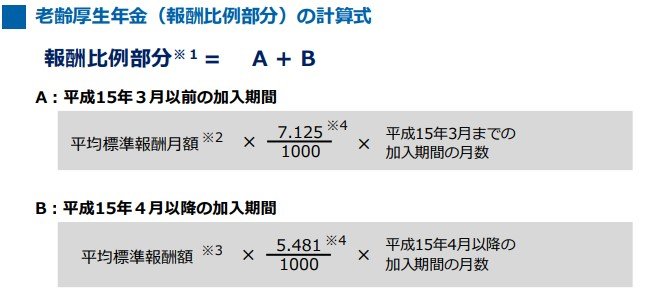

- 老齢厚生年金=平均標準報酬額(※)✕(5.481/1000)✕加入月数

※平均標準報酬額は、厚生年金加入中の標準報酬月額と標準賞与額の総額を厚生年金加入月数で割った金額です。標準報酬月額は保険料や年金額の計算基礎となる金額で、毎年4~6月の報酬を基に計算し原則9月から翌年8月まで適用されます。

1.2 老齢年金額のシミュレーション

前述の計算方法を使って、老齢年金額をシミュレーションしてみましょう。

前提条件は次の通りです。

- 20歳から60歳まで国民年金または厚生年金に加入して毎月保険料を納付

- 60歳まで仕事を続けて厚生年金に加入

- 厚生年金加入中の平均標準報酬額は37万5000円(=450万円÷12)

老齢基礎年金額は、前述の計算式より満額の79万5000円です。

老齢厚生年金については、厚生年金加入月数によって年金額が異なります。

60歳までの加入年数を10年、20年、30年として年金額を計算してみます。

- 10年:老齢厚生年金=37万5000円✕(5.481/1000)✕120か月=24万6645円

- 20年:老齢厚生年金=37万5000円✕(5.481/1000)✕240か月=49万3290円

- 30年:老齢厚生年金=37万5000円✕(5.481/1000)✕360か月=73万9935円

厚生年金の加入年数が30年の場合、老齢基礎年金と老齢厚生年金の合計が約153万円(月額12万7500円)です。

加入期間が短かったり平均標準報酬額が前提より低い場合、年金額は少なくなります。

生命保険文化センターのアンケート調査によると、夫婦2人の老後生活の最低日常生活費は月額で平均23万2000円、ゆとりある老後生活費は平均37万9000円です。

配偶者の年金があるとしても、上記年金額では老後生活に不安を感じる人も多いでしょう。