2. 【50歳代おひとりさま】貯蓄保有世帯のみの平均と中央値はいくらか

次に、同調査より貯蓄保有世帯のみの貯蓄額について見ていきましょう。

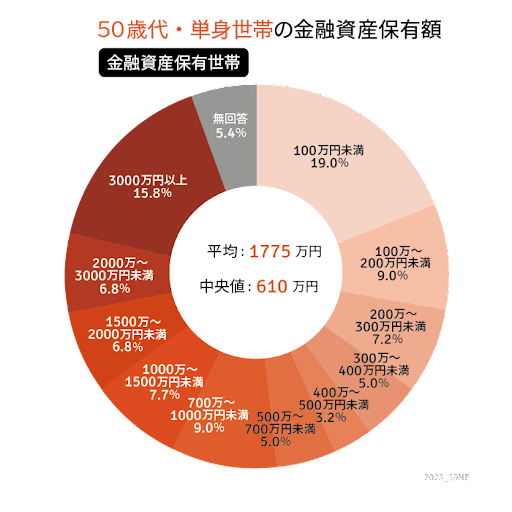

2.1 【50歳代・ひとり世帯】の貯蓄200万円以上~300万円未満の割合

- 7.2%

2.2 【50歳代・ひとり世帯】の貯蓄200万円未満の割合

- 28%

2.3 【50歳代・ひとり世帯の貯蓄額】平均と中央値

- 平均:1775万円

- 中央値:610万円

貯蓄保有世帯のみの貯蓄額をみると、貯蓄200万円未満はおよそ3人に1人です。

平均は1500万円を超え、中央値は500万円を超えました。

3. 【令和6年度の年金額例】国民年金と厚生年金はいくら?

では、老後生活の柱となる、年金受給額はいくらくらいでしょうか。

年金額は毎年度改定されますが、令和6年度の年金額例を見てみましょう。

3.1 令和6年度の年金額の例(国民年金と厚生年金):月額(前年度比)

- 国民年金(満額):6万8000円(+1750円)

- 昭和31年4月1日以前生まれの方は月額 6万7808 円(+1758 円)

- 厚生年金※:23万483円(+6001円)

※平均的な収入(平均標準報酬(賞与含む月額換算)43万9000円)で40年間就業した場合、受け取り始める「老齢厚生年金と2人分の老齢基礎年金(満額)」。

国民年金のみでは、満額で6万8000円。

厚生年金はモデル夫婦(会社員の夫と専業主婦の妻)になっているので、会社員の夫のみで計算すると16万2483円です。

ただし、これは上記にある平均的な年収で試算されています。

実際に収入は個人差ありますし、年収も40年間あれば変わるので、ご自身の年金受給予定額についてはねんきんネットやねんきん定期便を確認するといいでしょう。

4. ねんきん定期便やねんきんネットを確認し、計画的に貯蓄しよう

これまで50歳代・ひとり世帯の貯蓄額をみてきました。

老後の必要資金は、まず老後の収支がいくらか、月にいくら赤字が出るかによってかわります。

まずはねんきん定期便やねんきんネットを確認して、老後のおおよその月の赤字を計算しましょう。

それ以外の旅行やレジャー、病気や介護費用も考えて、老後資金を計算します。

老後資金を確実に貯蓄を貯めていくには、毎月の給料や収入から一定額を先に貯蓄し、残りのお金で生活していく「先取り貯金」が効果的です。

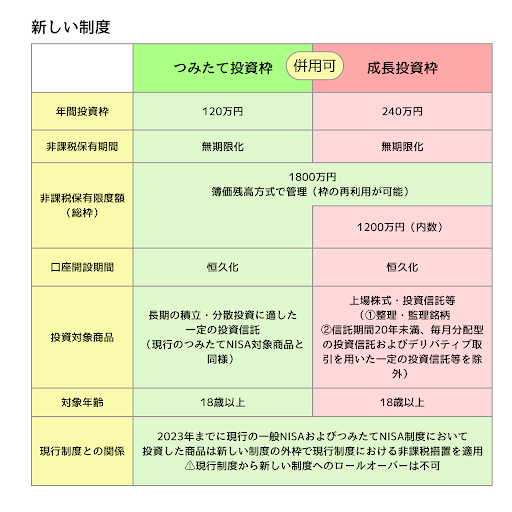

2024年は新NISAスタートの年。

貯蓄の一部に、新NISA制度を利用して積立投資をはじめるのも選択肢の一つとなるでしょう。

リスクがあり、また年代を重ねるほどリスクはとりにくいですが、効率的に老後資金を準備する選択肢の一つにはなります。

また、長く働き続けることや、健康を維持することも大切でしょう。

これを機に、2024年のご自身に合った老後資金計画について考えてみてはいかがでしょうか。

4.1 【ご参考】50歳代・ひとり世帯の貯蓄額一覧表(金融資産を保有していない世帯を含む)

- 金融資産非保有:39.6%

- 100万円未満:11.5%

- 100~200万円未満:5.5%

- 200~300万円未満:4.4%

- 300~400万円未満:3.0%

- 400~500万円未満:1.9%

- 500~700万円未満:3.0%

- 700~1000万円未満:5.5%

- 1000~1500万円未満:4.6%

- 1500~2000万円未満:4.1%

- 2000~3000万円未満:4.1%

- 3000万円以上:9.6%

参考資料

宮野 茉莉子