2.3 セルフメディケーション税制

セルフメディケーション税制は、医療費控除の特例制度で、薬局などで購入した市販薬の購入費も控除できます。

対象になる医薬品は「スイッチOTC医薬品」といって、副作用が少なく市販薬に転用された医薬品です。

セルフメディケーション税制は、1万2000円を超える部分の金額が控除額となります。

しかし、セルフメディケーション税制は医療費控除と併用できないので注意してください。

3. 介護費用も医療費控除に使える

医療費控除には、病院でかかった医療費だけでなく介護にかかっている費用についても、例外を除き対象になります。

医療費控除に使える介護サービスは、介護費と食費、居住費が対象です。

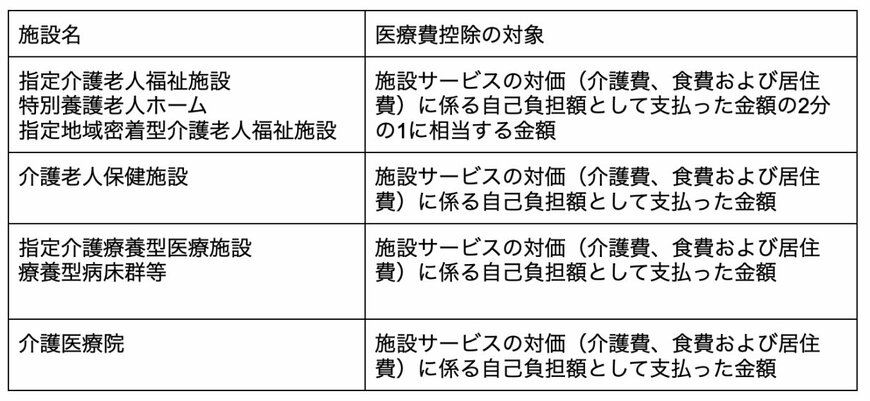

医療費控除に使える介護費用は下表を参考にしてください。

一方で、医療費控除に使えない介護サービスは以下の通りです。

- 訪問介護(生活援助中心型)

- 特定施設入居者生活介護

- 福祉用具貸与

- 福祉用具購入

- 住宅改修

- 介護予防特定施設入居者生活介護

- 介護予防福祉用具貸与

- 介護予防福祉用具購入

- 介護予防住宅改修

- 複合型サービス(生活援助中心型の訪問介護の部分)

- 認知症対応型共同生活介護

- 地域密着型特定施設入居者生活介護

- 介護予防認知症対応型共同生活介護

日常の生活を補助するだけのサービスでは医療費控除が受けられないので、注意してください。

4. 医療費控除が使えないケースか事前に確認

医療費控除に使えるものや使えないものについて解説しました。

一般的に、医療費控除は治療を目的とした項目に対して使える制度です。

介護サービスをはじめ、治療が目的となっている点がポイントなので、事前に利用できるかは確認しておきましょう。

参考資料

- 国税庁「申告と納税」

- 国税庁「医療費控除の対象となる医療費」

- 国税庁「医療費控除を受ける方へ」

- 厚生労働省「セルフメディケーション税制(特定の医薬品購入額の所得控除制度)について」

- 国税庁「医療費控除の対象となる介護保険制度下での施設サービスの対価」

- 大阪市「介護保険サービス利用にかかる費用の医療費控除について」

川辺 拓也