2. 医療費控除に使えるものや使えないもの

医療費控除に使えるものや使えないものについてそれぞれ解説します。

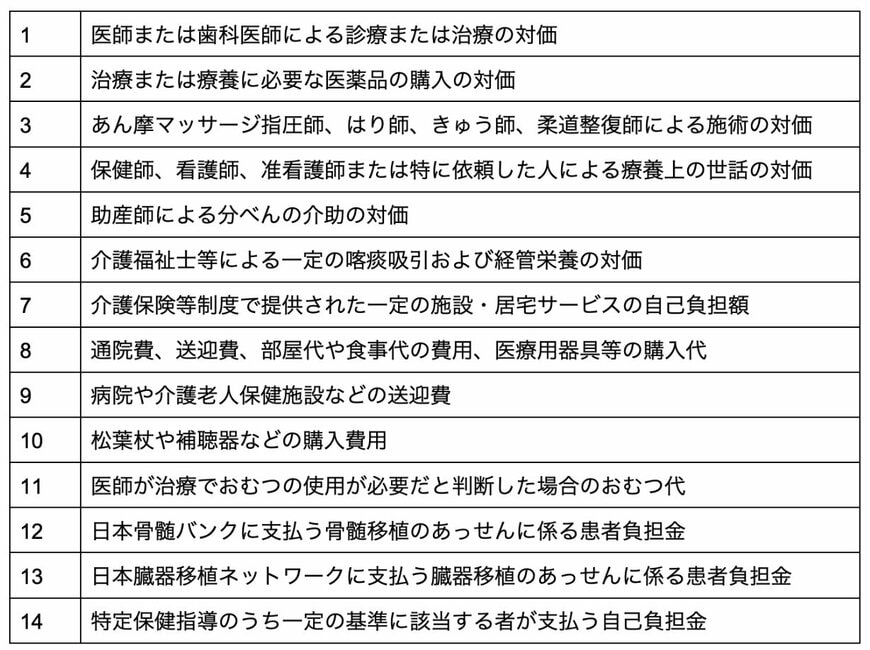

2.1 医療費控除が使えるもの

医療費控除として使えるものは、以下のリストの通りです。

- :医師または歯科医師による診療または治療の対価

- :治療または療養に必要な医薬品の購入の対価

- :あん摩マッサージ指圧師、はり師、きゅう師、柔道整復師による施術の対価

- :保健師、看護師、准看護師または特に依頼した人による療養上の世話の対価

- :助産師による分べんの介助の対価

- :介護福祉士等による一定の喀痰吸引および経管栄養の対価

- :介護保険等制度で提供された一定の施設・居宅サービスの自己負担額

- :通院費、送迎費、部屋代や食事代の費用、医療用器具等の購入代

- :病院や介護老人保健施設などの送迎費

- :松葉杖や補聴器などの購入費用

- :医師が治療でおむつの使用が必要だと判断した場合のおむつ代

- :日本骨髄バンクに支払う骨髄移植のあっせんに係る患者負担金

- :日本臓器移植ネットワークに支払う臓器移植のあっせんに係る患者負担金

- :特定保健指導のうち一定の基準に該当する者が支払う自己負担金

基本的には、治療を目的とした費用であれば医療費控除の対象となります。

では、医療費控除として使えないものについて確認しましょう。

2.2 医療費控除が使えないもの

医療費控除として使えない項目は、自己都合が理由となっている診療や、直接治療には関係ない費用が該当します。

具体的には、以下のケースで発生した費用です。

- 美容整形に使った費用

- 公共交通機関が利用できる場合のタクシー代

- 治療に直接必要のない眼鏡や補聴器等の購入費用

人間ドックや健康診断の費用も対象外です。

また、治療を目的とした費用だけでなく、健康の増進を目的に購入した医薬品が一定額を超えると控除が受けられる「セルフメディケーション税制」があります。

セルフメディケーション税制について確認しましょう。