3. 「先取り貯金」が効果的? 2024年は計画的に貯蓄しよう

これまで60歳代・ひとり世帯の「貯蓄300万円以上~400万円未満の割合」と平均・中央値を確認してきました。

確実に貯蓄を貯めていくには、毎月の給料や収入から一定額を先に貯蓄し、残りのお金で生活していく「先取り貯金」が効果的です。

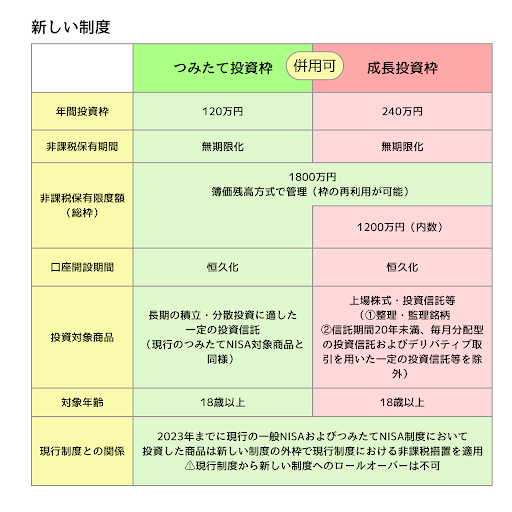

先取り貯金には種類があり、預貯金だけでなく積立投資もその一つ。そして、2024年は新NISAスタートの年。

貯蓄の一部に、新NISA制度を利用して積立投資をはじめるのも選択肢の一つとなるでしょう。

たとえば年利3%で運用できれば、25年間で2000万円用意するには月の積立額が4万4842円です。

資産運用となればリスクがあるので、事前の情報収集や勉強が重要となりますが、これを機にご家庭に合った貯蓄方法について考えてみてはいかがでしょうか。

3.1 【ご参考】60歳代・ひとり世帯の貯蓄額一覧表(金融資産を保有していない世帯を含む)

- 金融資産非保有:28.5%

- 100万円未満:8.0%

- 100~200万円未満:5.7%

- 200~300万円未満:4.3%

- 300~400万円未満:3.6%

- 400~500万円未満:2.7%

- 500~700万円未満:6.2%

- 700~1000万円未満:4.6%

- 1000~1500万円未満:6.6%

- 1500~2000万円未満:3.6%

- 2000~3000万円未満:6.8%

- 3000万円以上:16.9%

参考資料

荒井 麻友子

著者

株式会社モニクルリサーチ

LIMO編集部記者/金融ライター

1996年生まれ。千葉県出身。一種外務員資格(証券外務員一種)保有。早稲田大学文化構想学部在学中から、まだネガティブなイメージで語られることの多かった「独身女性」が、実際には豊かなくらしを謳歌する「おひとりさま」であると謳う女性サイト編集に従事。

大学卒業後、株式会社良品計画で東京都内店舗の運営・勤務を経て、ライターおよび編集者として活動。女性のライフスタイルや意識調査と、日本年金機構や総務省統計局「家計調査」など公的資料・統計を絡めた記事作成が得意。ビジネス誌『PRESIDENT』、日本経済新聞「xwoman doors」など、紙からウェブまで様々な媒体にて取材・執筆を重ねる。

現在は、くらしとお金の経済メディア「LIMO(リーモ)」のLIMO編集部にて、最新データから読み解く財政事情や資産運用、厚生労働省管轄の厚生年金保険と国民年金、貯蓄、NISAなどのテーマを中心に編集・執筆。趣味は散歩。(2024年6月28日更新)

監修者

株式会社モニクルリサーチ メディア編集本部

くらしとお金の経済メディア『LIMO』編集長/2級ファイナンシャル・プランニング技能士(FP2級)

1984年生まれ。東京女子大学哲学科卒業後、2008年に野村證券株式会社に入社。2級ファイナンシャル・プランニング技能士(FP2級)、一種外務員資格(証券外務員一種)を保有し、支店にて国内外株式、債券、投資信託、保険商品などの販売を通じて個人顧客向け資産運用コンサルティング業務に従事し、個人のお金の悩みを解決してきた。特に投資信託や株式、債券などを用い、顧客ニーズにあわせた丁寧でわかりやすい資産運用提案が強み。

現在は株式会社モニクルリサーチが運営する『くらしとお金の経済メディア~LIMO(リーモ)~』編集長。厚生労働省や金融庁など官公庁の公開情報等をもとに公的年金(厚生年金保険と国民年金)、社会保障制度、貯蓄、教育、キャリアなどをテーマに執筆中。専門家と実務家が発信する金融経済ニュースサイト『LIMO&ファイナンス』でも副編集長として記事を執筆している。3児のひとり親で中学・高校社会科(公民)教員免許保有。趣味は音楽鑑賞と読書(2026年6月26日更新)