3. 25年間でどれくらい貯まるのか?「月3万円」預貯金と積立投資でシミュレーション

40歳ならまだ大丈夫と思いがちですが、たとえば65歳までの25年間で老後資金を準備する場合、いくらになるでしょうか。

「月3万円」を預貯金で積み立てた場合と、積立投資で年利3%で運用できた場合について、金融庁「資産運用シミュレーション」をもとに試算します。

3/4

出所:金融庁「資産運用シミュレーション」

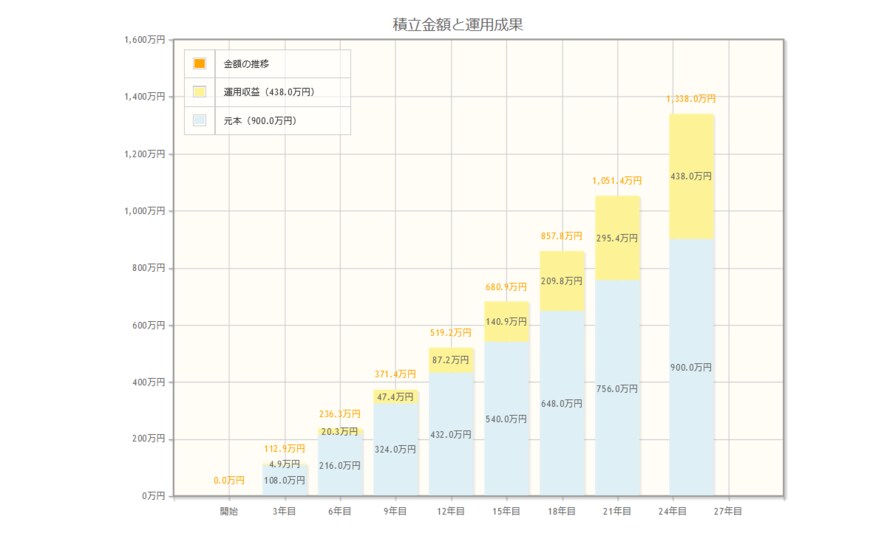

3.1 月3万円・25年間の積み立て

- 預貯金:900万円

- 積立投資(年利3%):約1338万円(うち元本900万円・利益約438万円)

上記を見ると、預貯金だけで900万円、積立投資で年利3%で運用できた場合には約1338万円でした。

老後資金に1000万円、2000万円と備えたい場合には、預貯金だけでは毎月3万円以上積み立てる必要があります。

一方で積立投資をすると預貯金よりも利益が出ますが、積立投資にはリスクがあり、運用成果は後にならなければわかりません。

ちなみに通常は利益に対する税金は約2割かかりますが、新NISAであれば非課税になります。

いずれにせよ、老後資金にまとまった資金を作りたい場合には、早くから、コツコツと積み立てる必要があります。

4. 40歳代から「貯まる仕組み作り」を

老後資金は金額が多いので、早くから、コツコツと貯まる仕組みを作ることが大切です。

確実に貯蓄を貯めていくには、毎月の給料や収入から一定額を先に貯蓄し、残りのお金で生活していく「先取り貯金」が効果的です。

先取り貯金にはさまざまな種類があり、預貯金だけでなく積立投資もその一つとなります。

2024年は新NISAスタートの年。

貯蓄の一部に、新NISA制度を利用して積立投資をはじめるのも選択肢の一つとなるでしょう。

資産運用となればリスクがあるので、事前の情報収集や勉強が重要となりますが、一方で効率よく貯蓄を増やす方法の一つとなります。

これを機に自分にに合った貯蓄方法について考えてみてはいかがでしょうか。

4.1 【ご参考】40歳代・単身世帯の貯蓄額一覧表(金融資産を保有していない世帯を含む)

- 金融資産非保有:35.8%

- 100万円未満:14.8%

- 100~200万円未満:5.9%

- 200~300万円未満:4.9%

- 300~400万円未満:6.2%

- 400~500万円未満:2.8%

- 500~700万円未満:2.8%

- 700~1000万円未満:3.1%

- 1000~1500万円未満:7.7%

- 1500~2000万円未満:2.5%

- 2000~3000万円未満:4.0%

- 3000万円以上:5.9%

参考資料

宮野 茉莉子