2. 後期高齢者医療制度で負担する保険料のしくみ

後期高齢者医療制度の保険料は、誰もが等しく負担する「均等割額」と、被保険者の前年の所得に応じて負担する「所得割額」を合計したものです。

均等割額や所得割の料率は都道府県ごとに異なります。

ここでは代表例として、東京都の保険料率を確認してみましょう。

東京都後期高齢者医療広域連合のサイトによると、以下のとおりです。

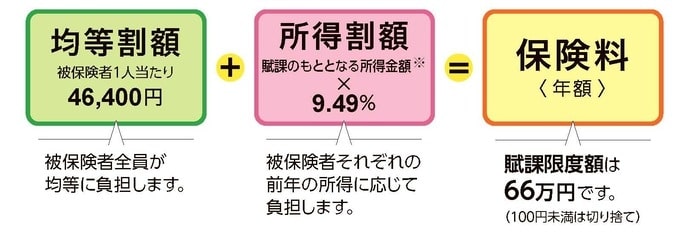

【東京都2022(令和4)・2023(令和5)年度の保険料率】

- 均等割率:4万6400円

- 所得割率:賦課のもととなる所得金額×9.49%(被保険者の前年の所得に応じて負担)

- 賦課限度額※:66万円(※保険料負担額の上限のこと)

この保険料率(均等割額と所得割率)は2年ごとに見直しが行われます。

2024年度からは、2023年5月に成立した「改正健康保険法」の影響もあり、現時点よりも引き上げになることが決まっています。

3. 「改正健康保険法」で後期高齢保険料率が引き上げとなる2つの理由

後期高齢保険料率が引き上げとなる2つの理由を見ていきます。

3.1 保険料率が引き上がる理由その1:出産育児一時金「42万円から50万円へ増額」の財源支援のため

出産一時金の財源のほとんどは、現役世代の医療保険などで賄われています。

しかし、今後、現役世代の人口が減ることが予想されます。

そこで、子育ては、後期高齢者も含めた社会全体で支援するしくみになります。

3.2 保険料率が引き上がる理由その2:現役世代が負担する医療費を抑制するため

高齢者医療制度を支える財源には、国などの公費、現役世代からの後期高齢者支援金、後期高齢者が負担する保険料などがあります。

ただし、現状は高齢化社会ということもあり、現役世代が負担する保険料が増大しています。

現役世代の負担軽減を図るための方法として、後期高齢者が負担する保険料を見直すことになりました。