昨年から変わらず物価高がニュースを賑わせています。

冬も近くなっていますから、暖房機器などの燃料費が家計に重くのしかかりますね。

特に年金生活者など、収入の増加が見込めない世帯にとって影響は大きいでしょう。

日本年金機構のデータでは、2023年度の「標準的な夫婦※」の年金額は、月額22万4482円です。

※平均的な収入(平均標準報酬(賞与含む月額換算)43万9000円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準

あくまで平均的な収入ですから、世帯によって金額は変わります。そこで今回は、年金について夫婦やシングルなど世帯別に年金を深堀していきます。

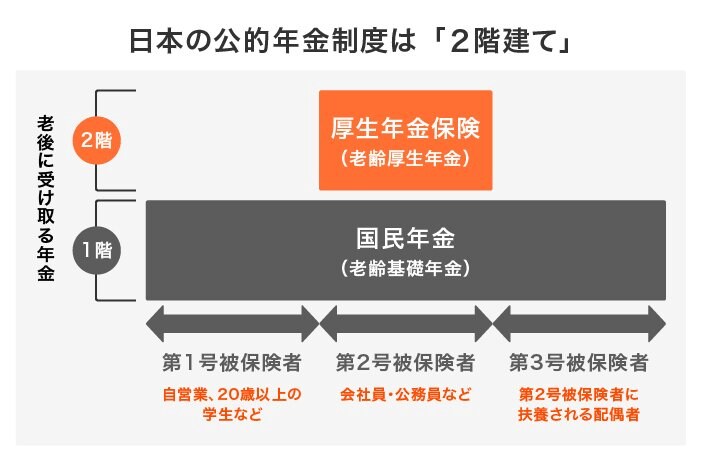

1. 厚生年金と国民年金の2種類がある

公的年金には基礎年金(国民年金)と厚生年金があります。

そして要件を満たした場合、受給できる年金種類としては「障害年金」「遺族年金」「老齢年金」があります。

このうち、老後に受給するのは老齢基礎年金と老齢厚生年金となります。

1階部分の国民年金には、日本国内に住む20~60歳未満の全員が原則として加入します。保険料は全員一律で、3年分の推移は下記のようになっています。

- 2021年度:1万6610円

- 2022年度:1万6590円

- 2023年度:1万6520円

40年間すべて保険料を支払っていれば「満額の老齢基礎年金」が受け取れますが、支払っていない期間があれば、その分が満額から差し引かれるという仕組みです。

一方、2階部分の厚生年金には、会社員や公務員が国民年金に上乗せして入ります。

厚生年金の保険料は報酬比例制であり、老齢厚生年金の受給額は「納めた保険料や加入期間」等に応じて決まります。

勤続年数が長く、給与が高いほど、受け取る年金額も高くなるという仕組みなのです。

この他、加給年金なども年金額に影響を与えるでしょう。