年末にかけて何かと入り用が増えるこの時期。

「なかなか貯蓄が増やせないな」と感じている人も多いかもしれません。

筆者は銀行員として多くのお客さまと接してきましたが、その中で「貯蓄上手な人」と「貯蓄下手な人」には大きな違いがあることを実感しました。

本記事では、貯蓄下手な人がやりがちなNG行動を紹介していきます。

貯蓄額は年収に比例するとは限らない

「貯蓄がたくさんある人」と「そうでない人」の違いというと、多くの人が収入の差を思い浮かべるかもしれません。

たしかに、たくさん収入があるほど貯蓄がしやすいのは事実でしょう。

しかし、貯蓄額は必ずしも収入だけに左右されるわけではありません。

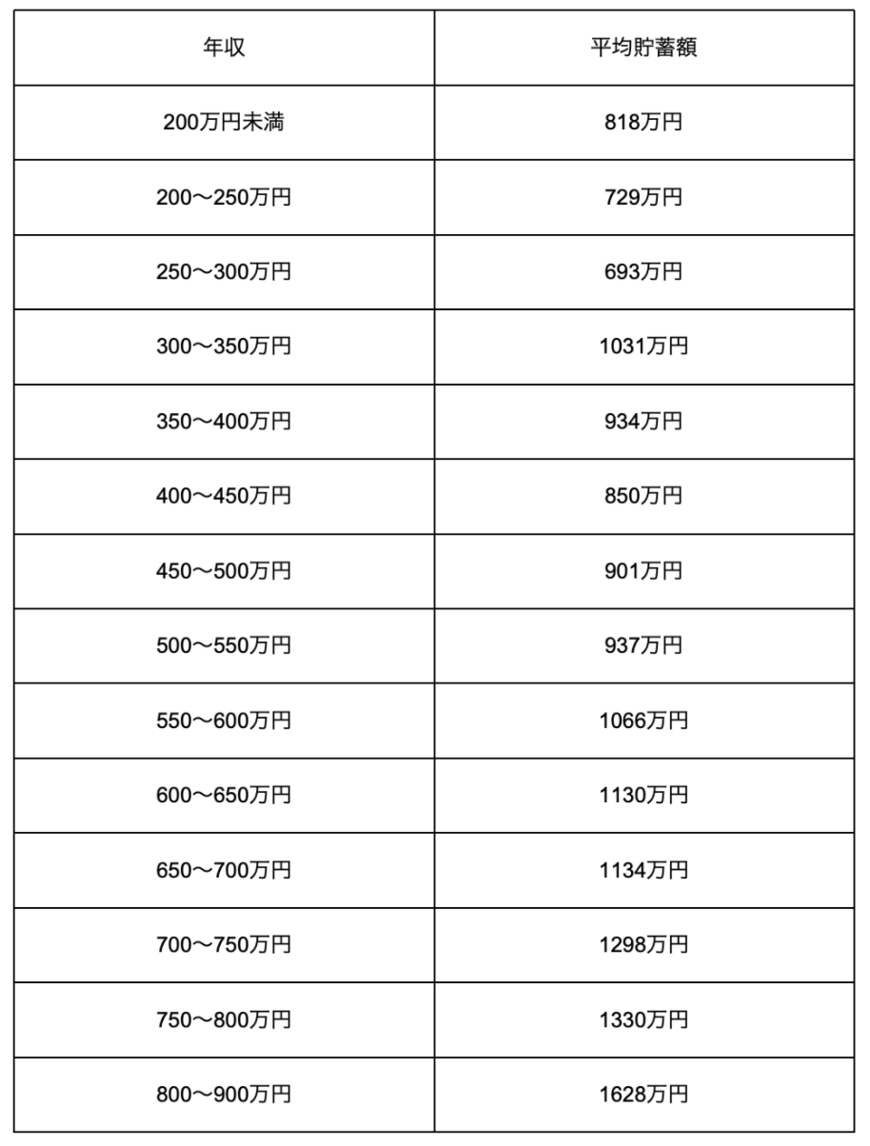

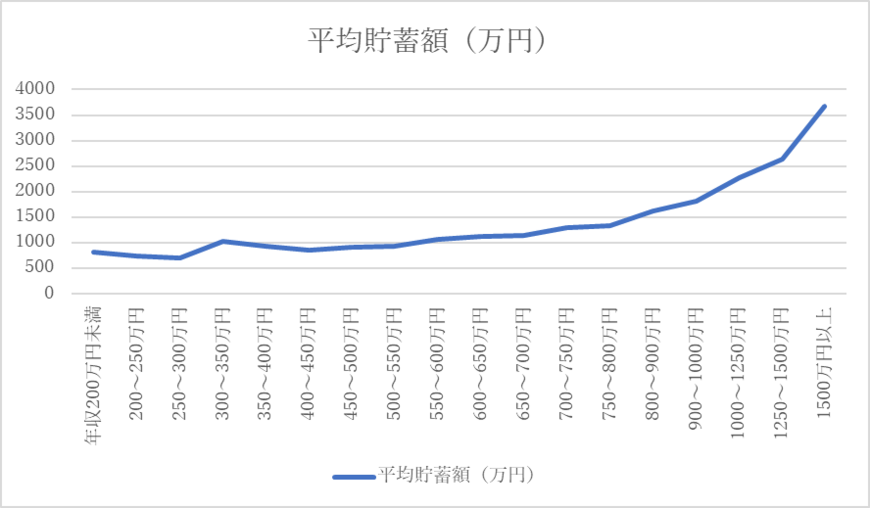

総務省統計局の「家計調査年報(貯蓄・負債編)2022年(令和4年)」によると、仕事を持つ二人以上世帯における年収別の平均貯蓄は表とグラフの通りとなっています。

年収400万円以上のゾーンでは、およそ年収に比例する形で貯蓄額が増加しています。

ただし、年収300~350万円の人の平均貯蓄は1031万円となっており、年収350~550万円のゾーンの人よりも貯蓄額が多いことが分かります。

この結果を見ると、貯蓄額の差は一概に年収によるわけではなさそうです。

では、「貯蓄上手な人」と「貯蓄下手な人」の差はどこにあるのでしょうか。