おひとりシニア女性に必要な老後資金はいくら?

総務省統計局の「家計調査報告(家計収支編)2022年(令和4年)平均結果の概要」を基に、65歳以上の高齢者・単身者世帯における家計収支をチェックしてみましょう。

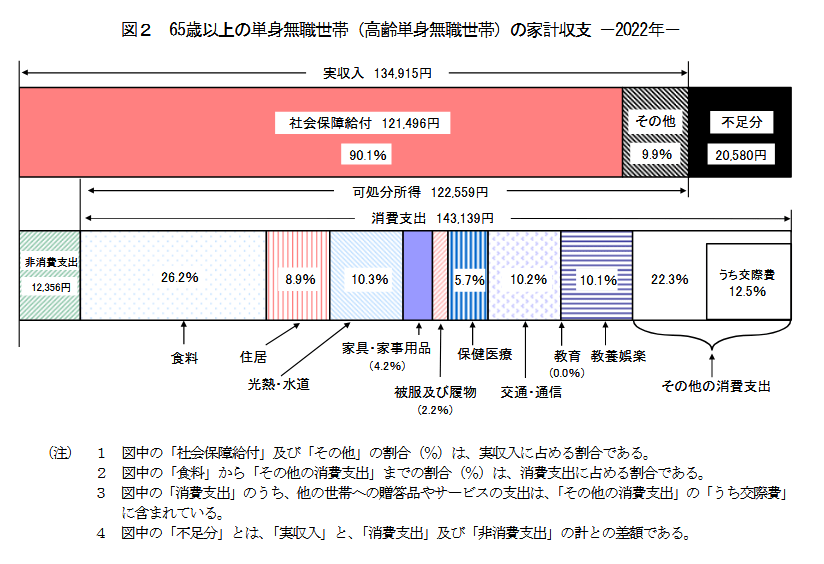

65歳以上の高齢者・単身者世帯における家計収支は赤字

3/3

出所:総務省統計局「家計調査報告(家計収支編)2022年(令和4年)平均結果の概要」

【収入】13万4915円

- 社会保障給付(年金):12万1496円

- その他:1万3419円

【支出】15万5495円

- 食費:3万7485円

- 住居:1万2746円

- 光熱・水道:1万4704円

- 家具・家事用品:5956円

- 被服及び履物:3150円

- 保健医療:8128円

- 交通・通信:1万4625円

- 教養娯楽:1万4473円

- その他:3万1872円

- 非消費支出(直接税・社会保険料):1万2356円

毎月「13万4915円」の収入に対して支出が「15万5495円」。

65歳以上の単身者世帯では毎月2万580円が不足するとされます。老後生活が25年間あると仮定した場合には、合計で約617万円が不足する計算です。

上記の金額はあくまでも平均値であり、実際の収支は家庭によって異なるでしょう。しかし、赤字となっている結果は受け止めてもよいかもしれません。

シニアになったとき慌てないよう、老後対策はお早めに

老後に不足する資金の目安を確認したら、目標金額を決めて老後資金を貯めましょう。

たとえば、iDeCo(個人型確定拠出年金)やつみたてNISAなどを活用した長期間の積立投資なら税制面でのメリットを受けつつ、少額からリスクを抑えて運用できます。2024年からは新NISAも始まるので、制度の変更点をチェックしてみるのもよいでしょう。

コツコツと老後資金を貯めるなら10年や20年といった期間が必要になるので、長く続けられるよう、なるべく早めに自分に合った方法を選んでみてください。

参考資料

- PRTIMES「60代女性向けファッション雑誌『素敵なあの人』が60代女性の「資産運用事情」を大調査」

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査]」

- 総務省統計局「家計調査報告(家計収支編)2022年(令和4年)平均結果の概要」

荒井 麻友子