定年退職を迎え老後生活に突入した際に、大きな収入源の柱となる「公的年金」の平均受給額をご存知でしょうか。

日本年金機構によると、令和5年度の年金額の例(67歳以下の場合)として、「標準的な夫婦」の年金額は月22万4482円と公表しています。

「標準的な夫婦」とは、平均的な収入(平均標準報酬43万9000円で40年間就業した場合に受け取り始める老齢厚生年金と2人分の老齢基礎年金)の給付水準を指しています。

しかし上記の受給額はあくまで「40年間会社員や公務員として就業した夫と専業主婦の妻」を想定したものであり、共働きや単身世帯などによっては金額が大きく変わります。

現代では、「会社に縛られない働き方をする人」や「生涯独身のまま老後を迎える人」など、ライフプランの選択肢が多くなってきているため、上記のモデル年金だけでは実際の自分の年金額を想定しにくいといえます。

そこで本記事では、「厚生年金と国民年金」夫婦またはシングル世帯で受給額の目安はどれだけ変わるかについて紹介していきます。

公的年金制度の概要や、「厚生年金と国民年金」それぞれの平均月額についても紹介しているので参考にしてください。

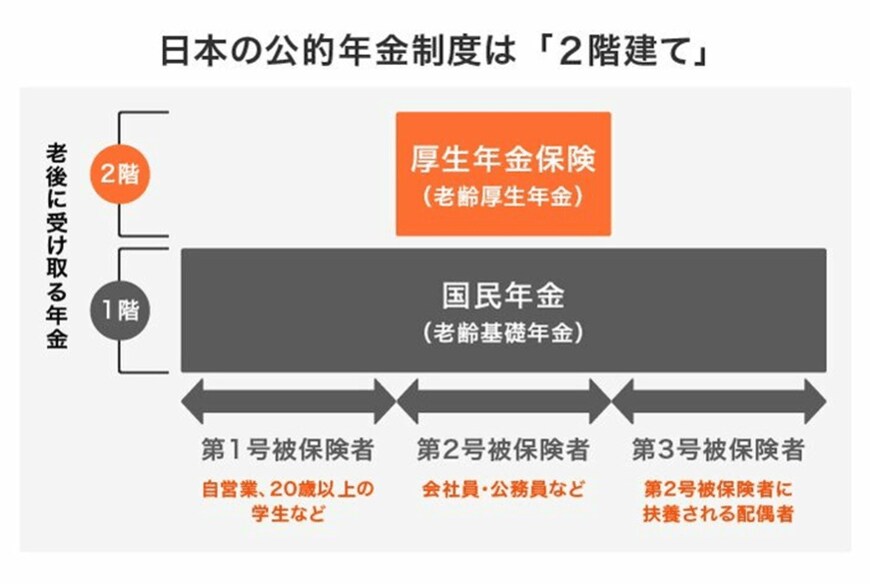

1. 「厚生年金と国民年金」の違いは?公的年金制度の仕組み

「将来年金が受け取れるのは知っているけど、自分がどの年金タイプを受給できるか知らない」という方もいるのではないでしょうか。

日本の公的年金制度は「厚生年金」と「国民年金」の2階建て構造となっており、現役時代の働き方によって受け取れる年金が異なります。

国民年金は、原則日本に住む20歳以上60歳未満の全員に加入義務があり、保険料を納めていれば将来「老齢基礎年金」を受給することができます。

国民年金の保険料は一律であり、期間中に全額納付していれば「満額」が受給可能です。

一方で厚生年金は、国民年金に上乗せして加入するもので、「会社員」や「公務員」などが対象となります。

厚生年金の保険料は、加入期間中の年収によって異なり、年収が高く加入期間が長いほど、将来受け取れる年金受給額が大きくなります。

自分の受け取れる年金が「国民年金だけなのか」「厚生年金も上乗せでもらえるのか」によって、老後の年金月額が大きく変わるため、自身がどの年金を受け取れるのか事前に確認しておけると良いでしょう。