3. 追納した保険料は全額社会保険料控除の対象になる

学生納付特例制度を受けた人が保険料を追納すると全額が社会保険料控除の対象になり、所得税・住民税の節税になります。

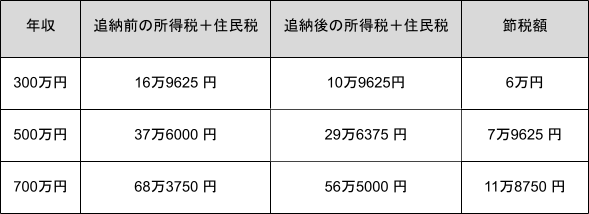

1年間に猶予された保険料を40万円追納した場合、いくら節税になるかを年収別に試算してみます。

◆前提条件◆

- 追納前の社会保険料控除を年収の14.75%とする

- 課税所得=年収-給与所得控除-社会保険料控除-基礎控除とする

- 住民税は一律10%とする

【年収ごとの追納の節税額】

2/2

出所:シミュレーション結果を元に筆者作成

年金保険料の追納によって将来の年金額が増えるだけでなく、節税になることがわかります。また、追納の節税効果は、年収が高いほど大きくなります。

3.1 追納はいつするのがいい?

追納の保険料は3年以上経つと、追納加算額が上乗せされます。そのため、追納をするなら2年以内がお得といえます。

しかし、2023年に2021年分保険料を追納する場合の月額は、1万6610円です。年間約20万円の負担となり、初任給で支払うのは難しい人もいるのではないでしょうか。

また、追納は年収が高いほど節税効果が大きいことがわかっています。社会人になりたての収入で無理をせず、ある程度昇給して生活にゆとりができてから追納しても損にはならないと考えられます。

追納期限の10年を忘れないようにして、無理なく返済できるタイミングを図るとよいでしょう。

3.2 追納ができなくても任意加入制度がある

何らかの事情で学生納付特例の期間から10年以内に追納できなかった場合、国民年金を満額受け取れなくなります。その場合でも、60歳以降に国民年金に任意加入することで、年金額を増やせます。

任意加入制度とは老齢基礎年金の受給資格期間が足りない人や、老齢基礎年金を満額受給できない人が年金額を増やせる制度です。

任意加入制度は、以下の条件をすべて満たす人が加入できます。

- 日本国内に居住する60歳以上65歳未満の人

- 老齢基礎年金の繰り上げ受給をしていない人

- 60歳までの保険料納付月数が480月に満たない人

- 厚生年金未加入者

60歳以降に厚生年金に加入して働く人は、国民年金の任意加入はできません。

なお、任意加入で納付した保険料は社会保険料控除の対象になります。

任意加入者はiDeCoに加入できる

iDeCoの通常の加入年齢は60歳未満ですが、国民年金に任意加入して保険料を納めている人はiDeCoにも加入できます。

任意加入で老齢基礎年金の受給額を増やせるだけでなく、iDeCoで年金を上乗せできるわけです。

このような任意加入のメリットを考慮すると、学生納付特例制度の10年以内の追納ができなくても任意加入で挽回は可能といえるでしょう。