10月末、有識者や労使の代表が参加して年金の在り方を調査・審議する「第8回社会保障審議会年金部会(第8回)」が開催されました。

将来的な給付水準低下を防ぐべく、国民年金保険料の納付期間を5年延長する案について、審議会で議論が進められたようです。

現行の制度で定められている公的年金の受給開始年齢は、原則65歳。

しかし「働けるうちは働きたい」「早く年金を受け取りたい」など、ライフプランに応じて年金受給の開始年齢は繰り上げたり繰り下げたりできます。

年金の受給開始年齢や公的年金の種類により受給額は大きく変動しますが、具体的な厚生年金と国民年金の平均受給額はどのくらいなのでしょうか。

今回は、60歳〜90歳以上の公的年金の平均受給月額や、受給開始の繰上げ・繰下げなどの仕組みについても紹介します。

年金は老後生活の大きな収入源。しっかりと現状を把握しておきましょう。

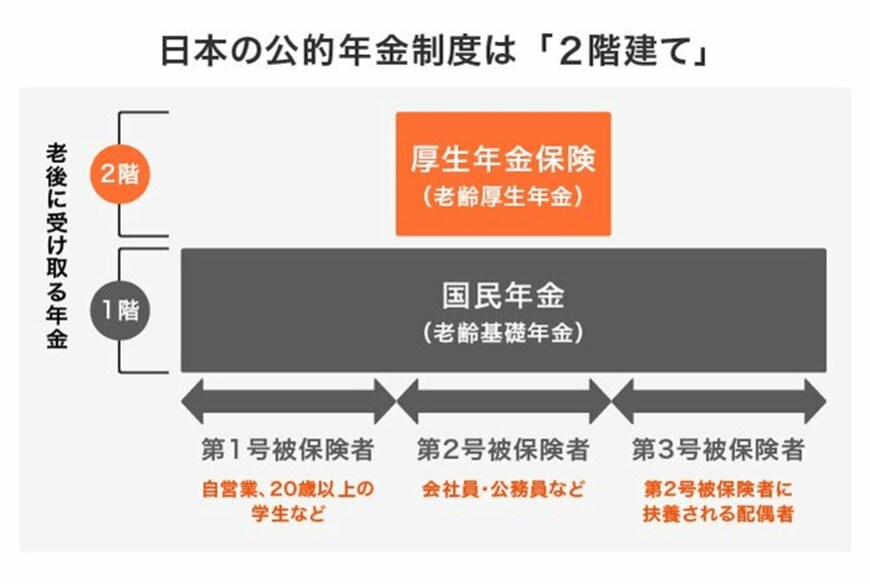

1. 日本の公的年金制度は「2階建て」構造

日本の年金制度は、建物にたとえて「2階建て」と表現されることがあります。

1階部分にあたる国民年金は、原則20歳以上60歳未満の人が自動的に加入となります。加入期間と納付月数が同じ場合、加入者全員に同じ額が支給されます。

国民年金保険料は一律ですが年度ごとに見直しが行われます。2023年度の、国民年金のみに加入する人が納付する保険料は月額1万6520円です。

一方、2階部分の厚生年金は、会社員や公務員などが加入します。

特徴は加入期間や、給与や賞与など現役時の収入により受給額が異なること。たとえ加入した期間が同じでも、受給できる年金額が変わります。

つまり、専業主婦や自営業者の人々は国民年金のみを受給し、会社員や公務員として働く人々は国民年金に上乗せして厚生年金を老後に受け取る形です。