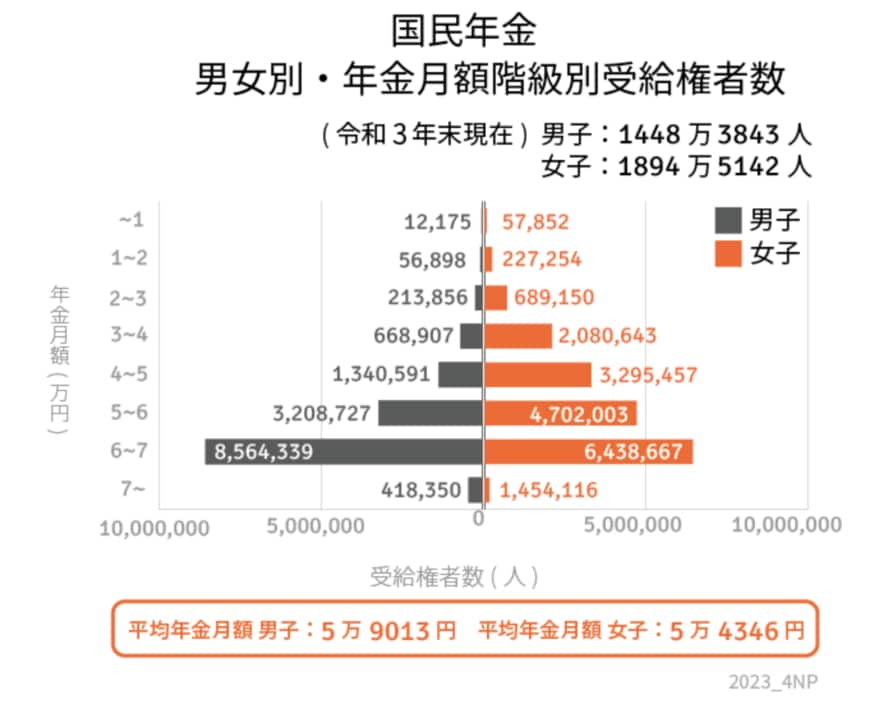

国民年金の平均月額

厚生労働省の同資料によると、国民年金の平均受給額は「5万6368円」となりました。

国民年金は、原則20歳以上60歳未満の方が加入する公的年金のため、厚生年金のように受給額に大きな差はみられません。

男女間においても、平均月額に大きな差は生じておらず、下記の結果となっています。

- 男性の国民年金 平均年金月額:5万9013円

- 女性の国民年金 平均年金月額:5万4346円

未納期間が過度にない場合は、将来受け取れる国民年金は約5万円から6万円が目安になるでしょう。

とはいえ、国民年金だけでは老後生活の生活費をまかなうのは現実的に難しいため、厚生年金の対象でない場合は、年金以外の老後の備えが必要になりそうです。

老後までにいくら備えておけば良い?老後の収支から考える

現在の老後の年金月額の平均は、厚生年金で約14万円、国民年金で約5万円となっています。

現役時代と比較すると、年金だけでは収入が少なくなる可能性が高いことから、安心した老後を生活するためには、ある程度の貯蓄が必要になるとうかがえます。

では、老後までにどのくらいの金額を貯蓄しておけばいいのでしょうか。

本章では、老後の収支から、老後の備えについて考えていきましょう。

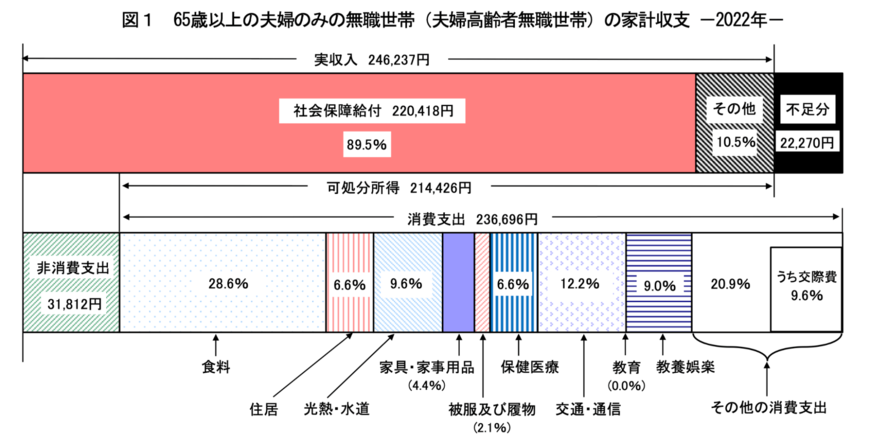

「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」では、65歳以上の夫婦のみの無職世帯の家計収支は下記のようになっています。

65歳以上の無職夫婦世帯の収入は21万4426円であるのに対して、支出は23万6696円であり、毎月「約2万2000円」不足しているのがわかります。

仮に上記の生活を20年続ける場合は、約530万円の補填が必要となります。

なお、国民年金のみの場合は、上記の想定収入よりも低くなるため、不足金額がさらに増える可能性も十分にあり得ます。

さらに、老後は「家の修繕費」や「医療費」「介護費用」といった、大きな支出が生じるケースもあることから、日々の赤字分にプラスして備えておくことが得策です。

とはいえ、上記はあくまで一例であり、全ての世帯に当てはまるわけではありません。

より自分のライフスタイルに合った老後資金のシミュレーションがしたい場合は、ご自身の将来受け取れる年金月額を確認したうえで、現在の生活費をベースに老後資金の想定をしてみることをおすすめします。