「老後は悠々自適な生活」を想像している人も多いのではないでしょうか。

老後生活に突入すると、年金が主な収入源となるため、年金をベースに家計のやりくりをする必要があります。

内閣府「第2節 高齢期の暮らしの動向」によると、老後の経済的な暮らしについて「心配なく暮らしている」と回答した人は全体の68.5%となっており、約7割の人が充実した老後生活を送れていることがわかります。

その一方で、厚生労働省の「2022(令和4)年 国民生活基礎調査の概況」では、100%年金だけで生活している人は全体の44%と、半数以上が年金だけで生活していないのが現状です。

上記から、老後に安心した生活を送るためには「収入」以外にも、「貯蓄」が大切になりそうですが、果たして老後の貯蓄実態はどのようになっているのでしょうか。

本記事では、65歳以上の貯蓄額の平均について紹介していきます。

老後に受け取れる公的年金の平均月額についても紹介しているので、老後対策を考える参考にしてください。

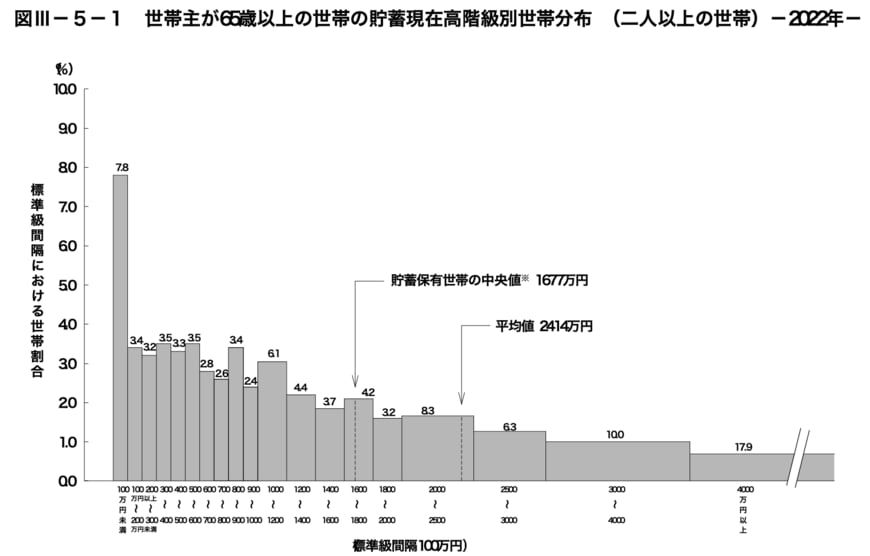

65歳以上の貯蓄額の平均値は「2414万円」

ではまず、65歳以上の平均的な貯蓄額について見ていきましょう。

総務省統計局の「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」によると、世帯主が65歳以上の貯蓄割合は下記の結果になりました。

貯蓄保有世帯の平均値は「2414万円」で、中央値は「1677万円」となっています。

平均値は貯蓄額が極端に多い人がいた場合、その金額に偏る傾向があるため、より実態に近い貯蓄額が知りたい方は中央値を参考にすると良いでしょう。

中央値が「1677万円」であることから、老後資金の準備ができている人が多いように思えますが、貯蓄割合の分布をみると貯蓄格差が生じていることがわかります。

上記グラフでは、貯蓄額が2000万円以上の世帯が全体の42.5%を占めている一方で、貯蓄額その半分となる1000万円未満の世帯が全体の35.9%となっています。

上記から、65歳以上の世帯においては、老後資金が「十分にある世帯」と「十分でない世帯」の二極化傾向にあるとうかがえます。