2. 特例的な繰下げみなし増額制度とは

2022年4月、老齢年金の繰下げ受給の上限年齢が70歳から75歳に引き上げられました。

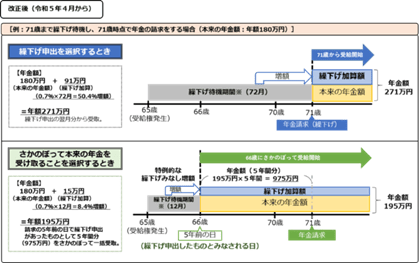

年金の受給開始を75歳まで自由に選択可能になったことを踏まえ、70歳以降も安心して繰下げ待機できるように、2023年4月から「特例的な繰下げみなし増額制度」がスタートしました。

これにより、70歳到達後に繰下げ申出をせずにさかのぼって本来の年金を受け取ることを選択した場合でも、請求の5年前の日に繰下げ申出したものとみなし、増額された年金の5年間分を一括して受け取れるようになりました。

3. 特例的な繰下げみなし増額制度の対象者

特例的な繰下げみなし増額制度の対象となるのは、次のいずれかの要件を満たす方です。

- 昭和27年4月2日以降生まれの方(令和5年3月31日時点で71歳未満の方)

- 老齢基礎・老齢厚生年金の受給権を取得した日が平成29年4月1日以降の方(令和5年3月31日時点で老齢基礎・老齢厚生年金の受給権を取得した日から起算して6年を経過していない方)

※80歳以降に請求する場合や、請求の5年前の日以前から障害年金や遺族年金を受け取る権利がある場合は、特例的な繰下げみなし増額制度は適用されません。

※過去分の年金を一括して受給することにより、過去にさかのぼって医療保険・介護保険の自己負担や保険料、税金等に影響のある場合があります。

ただし注意したいのは、税金や社会保険料に影響が出る可能性です。

年金の金額に応じてこれらの金額が決まるため、遡って適用された場合は追加で支払うお金が発生するかもしれません。

正当な手続きを踏んで年金請求をしても、過去の所得税として延滞税が課せられることもあるのです。

とはいえ、老後にはいきなり大きなお金が必要になる局面もあります。こうしたとき、年金の受給という選択肢を知っているだけでも、心強いといえるでしょう。

メリットとデメリットを把握しておくことが大切です。