2025年12月、日本銀行が政策金利を0.75%に引き上げることを決定しました 。過去10年余り続いた大規模緩和から金利水準を調整していくフェーズに入り 、長らく続いた超低金利時代から大きな節目の変化を迎えています。

金利動向は私たちの生活にさまざまな影響を与えますが、特に大きな影響を受けるのが住宅ローンです。

ここでは、住宅ローンを借り入れている人の金利タイプの割合や借り換えのメリット・デメリットについて元銀行員の筆者が解説します。

1. 日銀が政策金利0.75%へ!長引く「超低金利時代」からの転換

住宅ローン金利にも関わる大きなニュースとして、2025年12月に日本銀行は政策金利を0.75%に引き上げる決定をし、長らく続いた超低金利時代は大きな節目を迎えました。

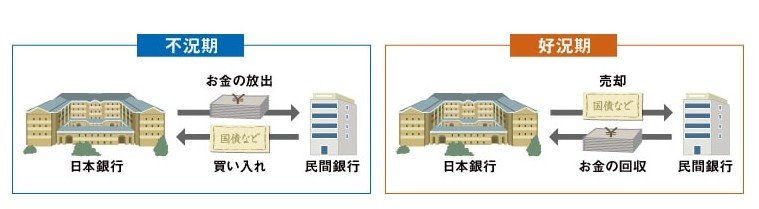

そもそも日銀の金融政策とは、世の中のお金の量や金利をコントロールして、景気や物価のバランスを保つ仕組みのことです。

景気が悪い時は民間銀行から国債を買ってお金を「放出」し、金利を下げて世の中のお金回りを良くします。逆に今のように物価や賃金が上がってきた時は、国債を「売却」してお金を回収し、金利の基準(政策金利)を上げて経済の過熱を落ち着かせようとします。

今回、日銀がこの金利を引き上げるフェーズに入ったことで、いよいよ私たちの住宅ローン金利にも、少しずつ影響が及ぶ可能性が高まっています。