2. 【固定vs変動金利】利用者が多いのはどっち?最新データから読み解く金利の行方

昨今の金利動向を受けて「住宅ローンは変動で借りるべき?それとも固定?」と悩んでいる人も少なくありません。

今後も利上げが行われる可能性を考えると、これまでのように「金利が低い変動型で借りよう」と単純には考えられなくなっている状況です。

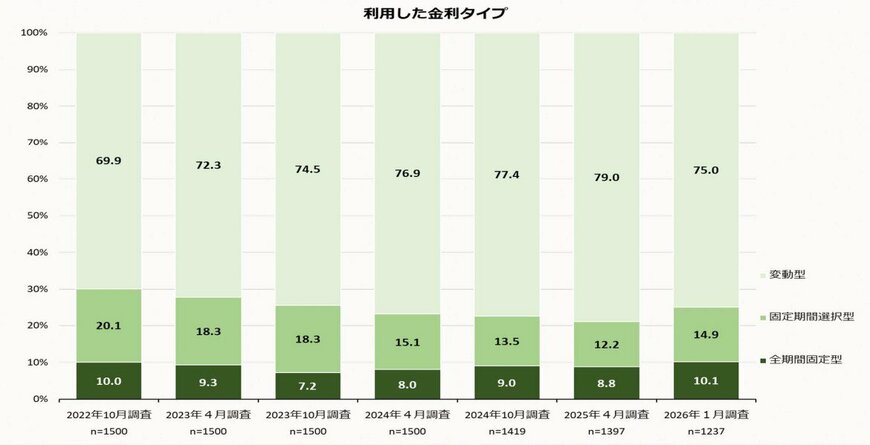

住宅金融支援機構の調査によると、2025年4月から2025年9月までに住宅ローンを借り入れた回答者が利用した金利タイプは下記のとおりとなっています。

- 変動型:75.0%

- 固定期間選択型:14.9%

- 全期間固定型:10.1%

依然として変動型を選ぶ人が大多数を占めているものの、その割合は2025年4月の前回調査よりも7.0%減少しています。反対に、固定期間選択型や全期間固定型を選ぶ人は増加しており、従来の「変動金利一択」という傾向からやや変化が生じているのかもしれません。

実際に、同調査で「日本銀行が行った2024年3月以降の政策金利の引き上げを受けて、住宅ローン選択などに変化があったか」という質問に対して49.7%の人が「変化があった」と回答しています。

金利政策は住宅ローンの返済負担に直結するポイントですので、低金利政策から大きく舵を切った今、住宅ローンの考え方にも変化が生まれるのは当然のことといえるでしょう。

2.1 7割超が「金利は上昇する」と予測!住宅ローン利用者のリアルな声

すでに住宅ローンを借り入れている人の中で「金利上昇のニュース」を見て、固定金利への借り換えを選択肢に入れ始めた人もいらっしゃるのではないでしょうか。

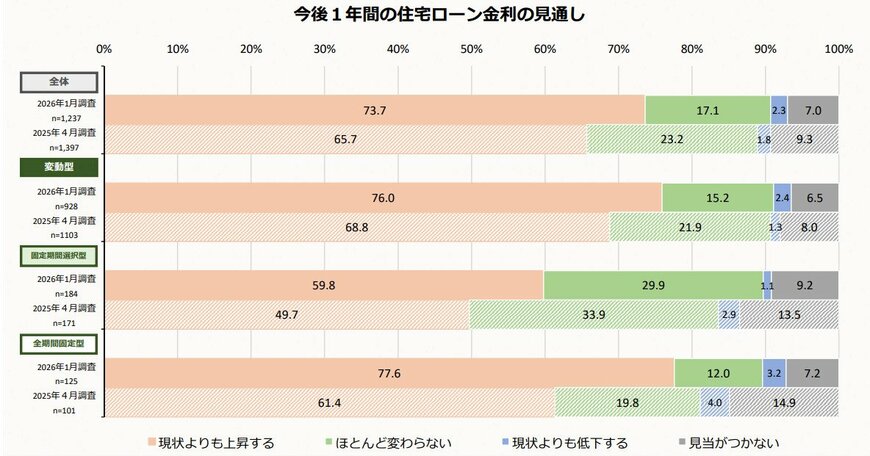

同調査では、新たに住宅ローンを借り入れた人に今後1年間の住宅ローン金利の見通しについての質問も行っています。

全体の回答結果は下記のとおりです。

- 現状よりも上昇する:73.7%

- ほとんど変わらない:17.1%

- 現状よりも低下する:2.3%

- 見当がつかない:7.0%

7割を超える人が「現状よりも上昇する」と考えており、変動型で借り入れている人にとっては返済負担の増加が不安視されるところです。

金利の上昇を見越して今のうちに固定金利へ借り換えることもひとつの方法ですが、その際は借り換えのメリット・デメリットについてよく理解しておく必要があります。次の章でくわしく紹介していきましょう。