2023年10月31日、日銀は長期金利の上限を「1%」から「1%をめど」に修正することを発表。1%を超える金利上昇を容認したことを示しました。金利上昇で気になるのが住宅ローンへの影響です。

長期金利の上限を0.5%から1%に引き上げた7月以降、メガバンクを中心に住宅ローン「固定金利10年」の金利引き上げが続いています。短期金利が影響する「変動金利型」の金利は各行据え置きとなっていますが、変動金利の金利上昇もそう遠くない未来に訪れると予想されています。

住宅ローン利用者のうち約7割を占める変動金利型を選択した世帯がいまいちど確認しておきたい変動金利型の特徴やリスクについて見ていきましょう。

住宅ローン利用者の約7割が「変動金利型」を選択

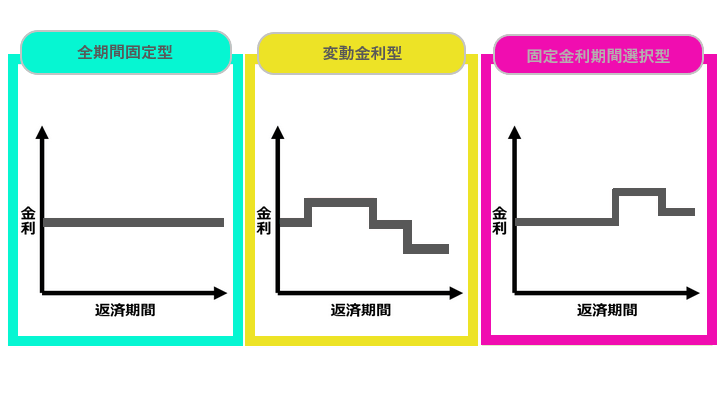

住宅ローンの金利タイプは大きく以下の3種類に分類されます。

- 全期間固定型

- 変動金利型

- 固定金利期間選択型

このうち、最も利用者が多いのが「変動金利型」です。住宅金融支援機構の調査によると、住宅ローン利用者の約7割が変動金利型を選択しています。

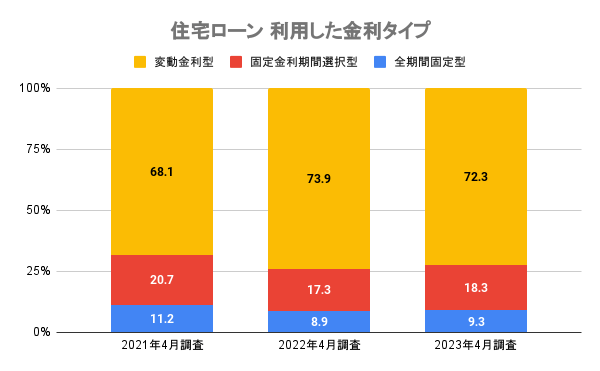

◆住宅ローン 利用した金利タイプ◆

- 2021年4月調査:全期間固定型11.2%・固定金利期間選択型20.7%・変動金利型:68.1%

- 2022年4月調査:全期間固定型8.9%・固定金利期間選択型17.3%・変動金利型:73.9%

- 2023年4月調査:全期間固定型9.3%・固定金利期間選択型18.3%・変動金利型:72.3%

変動金利型は、3つの金利タイプの中で当初の金利が最も低く設定されています。

借入額が大きければ、全期間固定型と変動金利型では月々の返済額が数万円違ってくるケースもあります。

長らく超低金利が続く中では、変動金利型を選択する心理も十分に理解できるでしょう。