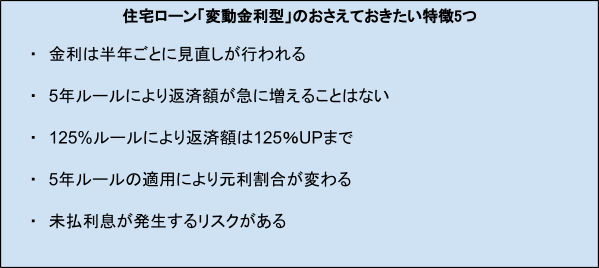

住宅ローン「変動金利型」のおさえておきたい特徴5つ

住宅ローン「変動金利型」のおさえておきたい特徴は次の5つです。

なお、変動金利型の大きな特徴となる5年ルールや125%ルールがないプランや金融機関がありますのでご留意ください。

【図表4】4/4

出所:LIMO編集部作成

金利は半年ごとに見直しが行われる

住宅ローン「変動金利型」の金利は、半年ごとに見直しが行われます。

一般的には4月と10月に見直しが行われ、翌々月から適用されます。

変動金利タイプの金利は、銀行が信用力の高い企業にお金を融資する際の短期(1年未満)の貸出金利「短期プライムレート」により決定。

景気が良くなれば金利は上昇し、景気が悪くなれば金利は低下します。

「5年ルール」により返済額が急に増えることはない

多くの金融機関で、住宅ローン「変動金利型・元利均等方式」において「5年ルール」が設けられています。

「5年ルール」とは、変動金利型の金利が上昇した場合に返済額の増額までに5年間の猶予があたえられるものです。金利上昇が続く中で、半年ごとの金利見直しの都度、月々の返済額が増えるとなれば家計への影響は大きなものとなるでしょう。

こうしたリスクに備えるために設けられた5年ルールですが、5年ルールがない金融機関もありますのでご注意ください。

5年ルールがない契約の場合、半年ごとの適用金利が見直されたタイミングで返済額が変動してしまいます。返済計画を見直す時間がないまま、増額された返済額での返済が始まるため最悪の場合、延滞が発生してしまう可能性も。

これを機にいまいちど、ご契約内容を確認しておきましょう。

「125%ルール」により返済額は125%UPまで

5年ルールにより、変動金利が上昇しても5年間は毎月の返済額が維持され、6年目に返済額が見直されます。

この間に、急激に金利が上昇しても、毎月の返済額の上昇は125%までとなる125%ルールが適用されます。

毎月の返済額が10万円だった場合、6年目には月12万5000円を超えることはありません。