2. 厚生年金に加入している方の老齢年金額

正社員の方以外にも、派遣やパート、アルバイトでも一定条件を満たせば社会保険に加入することができます。

保険料負担はありますが、将来の厚生年金の受給額を増やすことができます。

老齢基礎年金の受給要件を満たし、かつ1カ月以上厚生年金の加入期間がある方は、65歳から老齢厚生年金も受給することができます(過去に厚生年金の脱退手当金を受給している方を除く)。

なお、男性(公務員等の女性も含む)で1961年4月1日以前生まれの方、女性で1966年4月1日生まれの方は、65歳よりも前に厚生年金を受給することができます。

3. 年収が同じ厚生年金加入者と国民年金加入者の年金額の違い

では、同じ年収の「厚生年金加入者と国民年金加入者」の年金額はどれほど変わるのでしょうか。下記の例で考えてみます。

現在50歳のAさん。厚生年金に加入していましたが、50歳を機に独立するために今までの企業を退職し、自営業になりました。

お勤めしていた時も頑張っていましたが、独立してからも頑張って当時と同じ収入、年収1000万円を稼いでいます。

2/5

出所:筆者作成

年金額や計算式などは、2023年度のものを使用します。

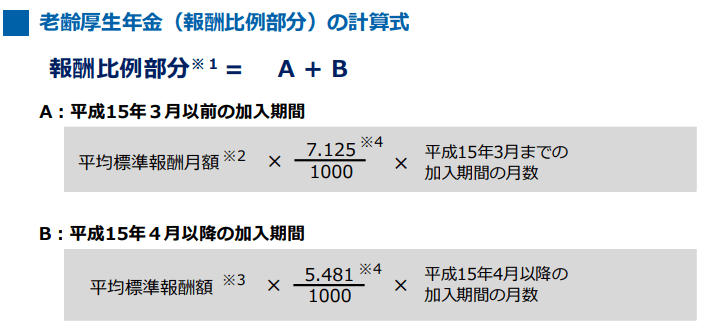

3.1 老齢厚生年金の金額

40歳から50歳までは年収1000万円ありましたが、会社勤めをしていたため、厚生年金に加入していました。

便宜的に月収は59万円、ボーナスは146万円を年2回で、合計1000万円とします。

●給与分

59万円 × 5.481 / 1000 × 120月(40歳から50歳までの10年間)= 38万8054円

●ボーナス分

146万円 × 5.481 / 1000 × 20回(年2回、10年分)= 16万45円

●老齢厚生年金の合計

38万8054円 + 16万45円 = 54万8099円