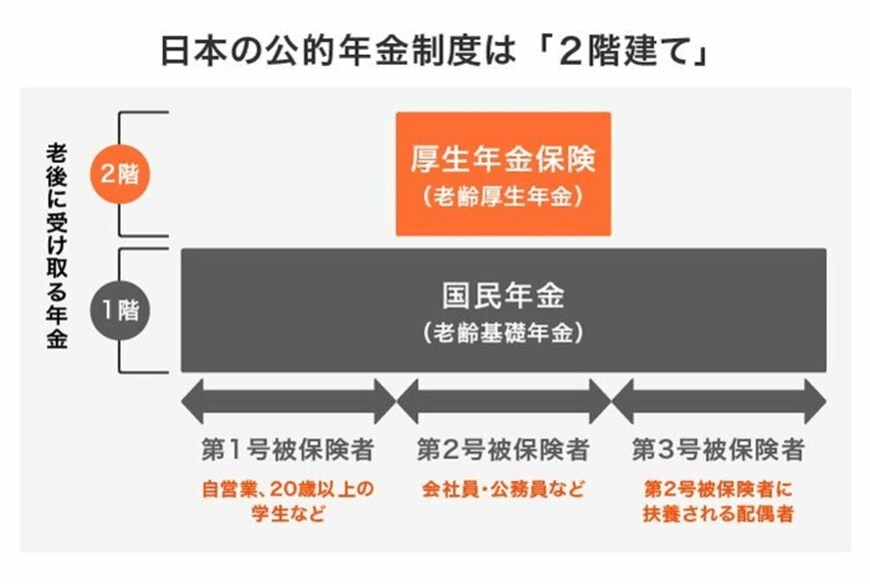

国民年金と厚生年金で受給額に差があることは、ご存知の方も多いと思います。

1階部分の老齢基礎年金(国民年金)部分は、10年以上保険料を支払うか免除する事で、受給する権利ができ、支払った期間に応じて年金額が増えます。

20歳から59歳の40年間、国民年金保険料を支払うか、厚生年金などの被用者年金に加入した方は、老齢基礎年金を2023年度の新規裁定の年金額で79万5000円を受け取れるようになります。

一方、上乗せ部分である厚生年金は、厚生年金に加入していた期間と給与額やボーナス額によって、将来受け取れる年金額が変わります。

厚生年金に加入している期間が長く、受け取っている給与やボーナスが多ければ、それだけ受け取れる年金額も増えるということです。

同じ「年収1000万円」でも、どちらの年金に加入しているかで将来の年金額は大きく変わるでしょう。

実際に試算してみます。

1. 国民年金のみに加入している方の老齢年金額

国民年金に加入するのは、日本国内に住む20歳から59歳の方で、主に自営業の方、学生の方、専業主婦(パートやアルバイトで一定以下の収入の方)などです。

ご自身で国民年金保険料を納付している自営業の方もいれば、一定の収入以下で働く専業主婦や扶養内パートの方は、配偶者の企業などが国民年金の保険料を支払っています。

学生の方は学生納付特例を利用し、卒業後に保険料を払う方もいます。

自営業の方は国民年金の第1号被保険者にあてはまり、原則として65歳以降、老齢基礎年金を受給することができます。

40年間国民年金保険料を納付していた方は、2023年度の年金額で1年間に79万5000円を受給することができます。

ただ、国民年金や厚生年金に10年以上加入していない場合は、年金を受給することができません。

国民年金保険料を30年間しか納付していない場合、年金額は30年分の59万6250円のみとなってしまうのです。

このように年金受給額は、払い込んだ月数により変わりますし、免除していた期間があればその期間によっても変わります。