2023年10月31日に行われた日銀の金融政策決定会合で、これまで1%を上限としてきた長期金利の水準を「1%をめど」とすることに見直されました。

金融緩和政策については引き続き継続するとしているものの、足元では物価高が続いており、今後金融緩和政策が解除に向かう可能性についても言及され始めています。

そこで気になるのが、住宅ローンの金利についてです。

金融緩和政策が解除されれば住宅ローンの金利も上昇することとなり、個人のライフプランに大きな影響を与えます。

では、実際に金利が上昇することによって、利息額にどれくらいの変化があるのでしょうか。本記事では、金利が1%上昇したときの利息額の差について具体的にシミュレーションしていきます。

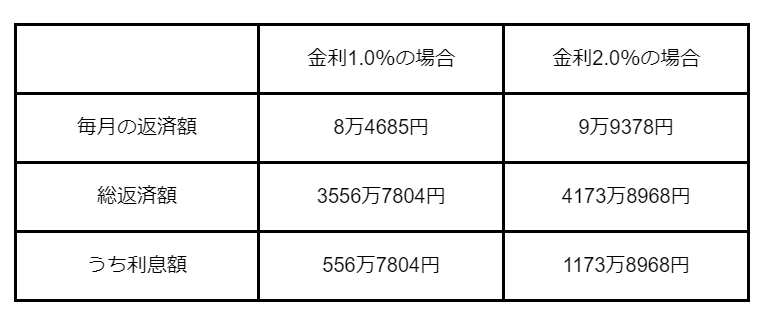

【住宅ローン】金利1%の違いをシミュレーション

住宅ローンのように借入額が大きいローンでは、少しの金利差でも利息額に大きな差が生まれます。

ここでは、下記の前提条件に基づいて、金利1%による利息額の違いを試算してみましょう。

【前提条件】

- 借入額3000万円

- 借入期間35年

- 元利均等

- 全期間固定金利

金利が1%と2%のときでは、利息額に約617万円の差がある結果となりました。

「金利1%の差」というと、それほど大きな影響はないように感じられますが、実際は利息額の支払い負担に大きな差があることが分かります。