季節も進み、紅葉の見ごろも近いですね。

コロナも落ちつき、今年は出かける方も多いのではないでしょうか。

一方でガソリン価格の上昇などが続き、物価上昇が生活の圧迫を続けています。どの世代にとっても厳しい状況ですが、収入の増加が見込めない年金世代にとっては不安が大きいでしょう。

年金は老後の収入源ですが、年金について考える機会はほとんどないのが現実です。決定された年金額に安心していると、実際の振込額に落ち込むというシニアもいるのです。

手取りは、年金の額面とはなかなか一致しないものです。

そこで今回は日本の年金について、仕組みや実際の支給額などから考察していきます。

1. 「厚生年金・国民年金」の仕組みとは

最初に日本の公的年金制度について仕組みをおさらいしていきます。

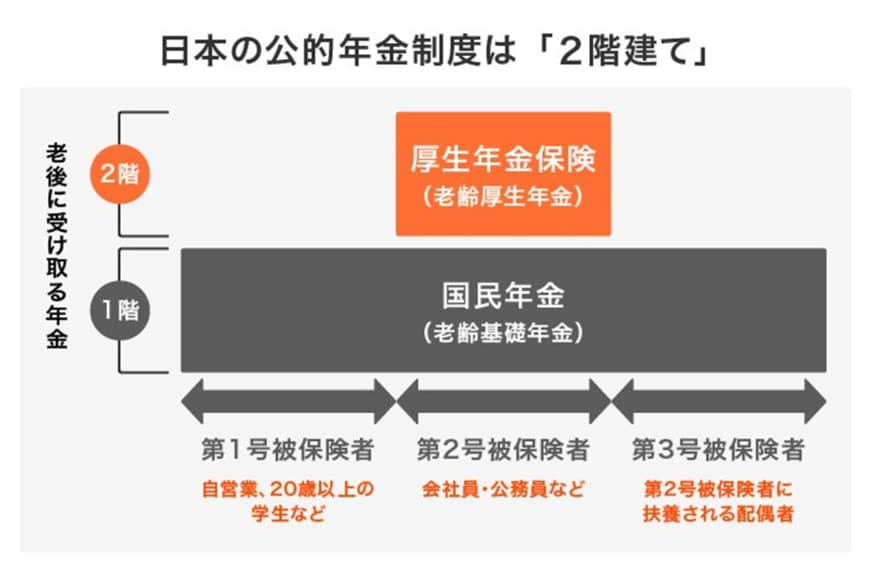

日本の年金制度は「国民年金」と「厚生年金」の2種類で構成されています。下図でイメージしてみましょう。

現役時代に加入する年金はどちらなのかにより、受け取れる年金も異なるという仕組みです。

それぞれの特徴も整理しましょう。

1.1 国民年金

- 対象者:原則、日本に住む20歳以上60歳未満の全ての人

- 保険料:全員一律(年度ごとに見直し)

- 支給される年金:老齢基礎年金

- 老齢年金の年金額:40年間の保険料納付状況により決定。全ての保険料を納めた場合に満額が支給される

なお、専業主婦・専業主夫は保険料を個人として納める必要はありません。また会社員や公務員などは、後述する厚生年金に加入するため、国民年金保険料を単体で支払うことはありません。

1.2 厚生年金

- 対象者:主に会社員や公務員など

- 保険料:厚生年金加入期間中の報酬により決定

- 支給される年金:老齢厚生年金

- 老齢年金の年金額:厚生年金加入期間と納付保険料により決定し国民年金に上乗せして支給される

次章で厚生年金の受給額がどれくらいなのか、実情を見ていきます。