2024年には新NISA制度が始まるとあり、「老後資金をNISAで作ろう」と考えている方も多いのではないでしょうか。

確かに老後資金はとても重要なものであり、計画性が重要になります。選択肢の一つとしてNISAは有効と考えられますが、貯蓄の手段は人によって合う・合わないがあります。

無理のある手段を選んでしまうと、十分な老後資金を準備できないという可能性もあるでしょう。

筆者は元自治体職員として窓口対応をしていましたが、「老後資金に悩む方」と「お金を守る方」には特徴があると感じていました。

そこで今回は、自治体職員として相談に乗ってきた筆者が見た「老後のお金に困る」ケースをご紹介します。

60歳代の貯蓄事情とともに見ていきましょう。

老後のお金に困る人の特徴1. 生前整理で土地や不動産を売る

自分が健康なうちに、身の回りの整理を進めるシニアが増えてきました。「終活」という言葉も定着し、マイナスなイメージよりも「老後を豊かにするため」という視点で行われていますね。

相続は親族間で問題になることもあるため、こうした生前整理はメリットの高い行為です。

ここで注意したいのは、税金や保険料、医療費などの負担が高まる点を見過ごしているケースです。

年金生活では所得の増減が無くなるため、天引きされる税金や保険料は一定になりやすいもの。

商売を続ける自営業者などをのぞき、税金等には無頓着となるシニアも多いです。しかし不動産を売ることで利益があれば、当然所得があがり課税されます。

「所得があがって税金が上がるのは当然だ」と思う方も多いでしょう。しかし、所得税以外のあらゆるお金にも影響することはあまり知られていません。

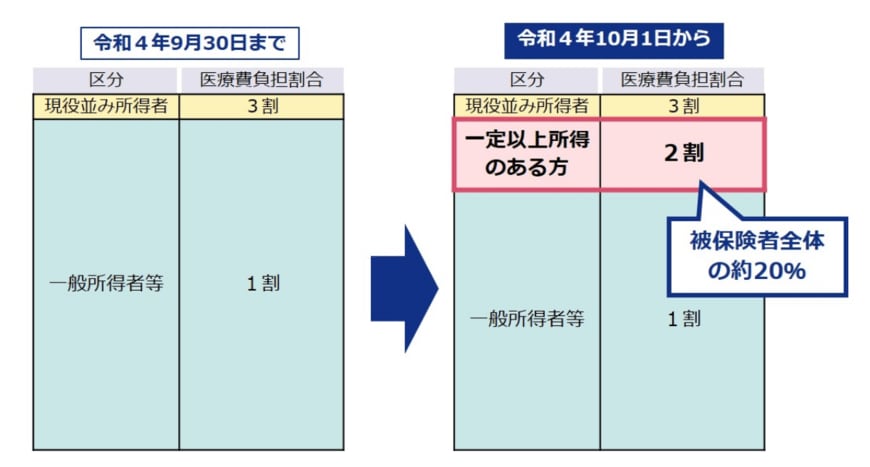

確定申告により納める所得税は意識していても、住民税が決まるのは翌年の6月。さらにその年の8月には、後期高齢者の医療費の自己負担割合が決まります。

高齢者は何かと医療費がかさみますが、ある日突然医療費負担が1割から3割にあがることがあるのです。

不動産の売却から1年も2年もあいてから負担感があがるため、驚いて来庁される方はとても多いです。

同様に、介護保険料や後期高齢者医療保険制度の保険料も上がります。これらは年金天引きで納めるため、10月にいきなり年金額が下がってしまうこともあります。

生前整理する場合、こうした影響もしっかり把握できている方は、老後のお金もしっかり守られていました。