フリーランスや個人事業主の方は、会社員や公務員などと比較して年金額が少ない傾向があります。実際に、老後資金の準備方法について悩んでいる方もいるのではないでしょうか。

年金は老後の生活費の主な収入源となるため、できるだけ早くから準備をしておきたいものです。

この記事では、フリーランスや個人事業主が受給している年金額の平均や、会社員などとどのくらい差があるのかを確認するとともに、年金を増やす方法や年金以外での老後資金の準備方法について紹介していきます。

1. フリーランスは年金額が少ない傾向がある

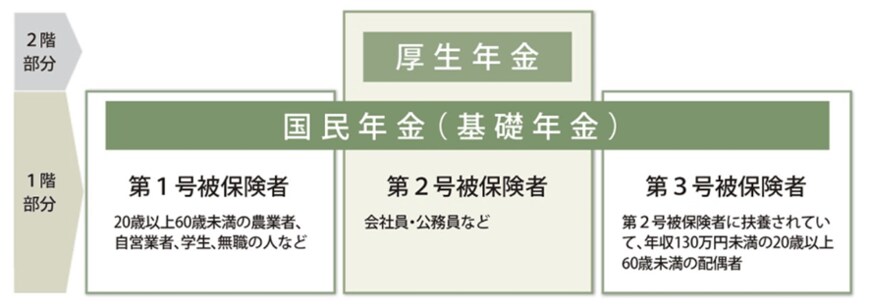

日本の公的年金は二階建てといわれており、1階部分が国民年金で2階部分が厚生年金となっています。

フリーランスや個人事業主は第1号被保険者に該当し、国民年金に加入します。会社員や公務員などは第2号被保険者として国民年金に上乗せして厚生年金に加入します。

将来受け取る年金は、フリーランスなど第1号被保険者は国民年金のみですが、会社員などの第2号被保険者は国民年金を含む厚生年金なので、フリーランスなどよりも高額な年金を受給できる傾向があります。

では、年金受給額にどのくらいの差があるのか、厚生労働省の「令和3年度 厚生年金保険・国民年金事業の概況」を元に確認してみましょう。

令和3年度における国民年金と厚生年金の平均受給額は以下の通りです。

国民年金は厚生年金よりも約8万9000円少ないことがわかります。月額5万6000円程では毎月の生活費をカバーできない可能性が高いため、早めに老後資金の準備をしておく必要があるでしょう。