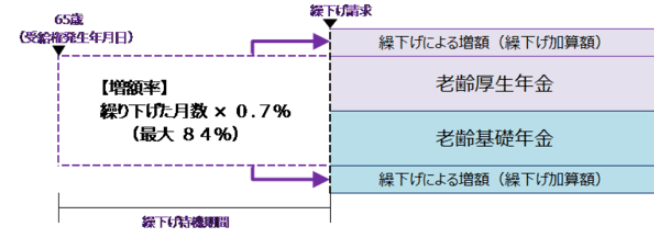

2.4 フリーランスの年金額増額法4.繰下げ受給をする

2023年度において、国民年金の受給開始年齢は原則として65歳からですが、66歳から75歳までの間に「繰下げ受給」をすることも可能です。1ヵ月繰り下げるごとに0.7%が増額され、増額された金額は一生涯続きます。

たとえば、5年(60ヵ月)繰下げて70歳から受給開始する場合、42%(0.7%×60ヵ月)増額されるので、原則として満額79万5000円受給できるところ、112万8900円が受給額になります。

2.5 フリーランスの年金額増額法5.小規模企業共済に加入する

小規模企業共済は、小規模企業の経営者や役員などが、退職後の生活資金準備のためなどに加入する制度で、フリーランスや個人事業主も加入可能です。

掛け金は1000円から7万円までの間で500円刻みで決められ、増額や減額はいつでも可能です。満期や満額が決められているわけではなく、退職時や廃業時に共済金として受け取ります。

掛け金は全額が「小規模企業共済等掛金控除」の対象になり、掛け金の範囲内で事業資金の貸し付けが利用できるというメリットもあります。

3. まとめにかえて

フリーランスや個人事業主などの第1号被保険者は、会社員や公務員などの第2号被保険者と比較して年金額が少ない傾向があります。そのため、早い段階から老後資金の準備を始めておくと安心です。

付加年金や国民年金基金への加入や、iDeCoなどの私的年金や小規模企業共済への加入などを検討するほか、年金受取開始年齢を遅らせる繰下げ受給を選択するなど、老後資金の準備を検討してみましょう。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」

- 全国国民年金基金

- iDeCo(イデコ・個人型確定拠出年金)【公式】「iDeCo公式サイト」

- 日本年金機構「年金の繰下げ受給」

- 小規模企業共済制度で将来の備え+節税対策!

木内 菜穂子