3.1 老後に使える資産を増やす方法

パワーカップルが資産を増やす方法はさまざまですが、代表的な方法には「NISA」と「収益不動産への投資」の2つがあります。

それぞれの概要について解説します。

NISAは、株式や債券といった資産に投資して、将来的な資産を増やす方法です。

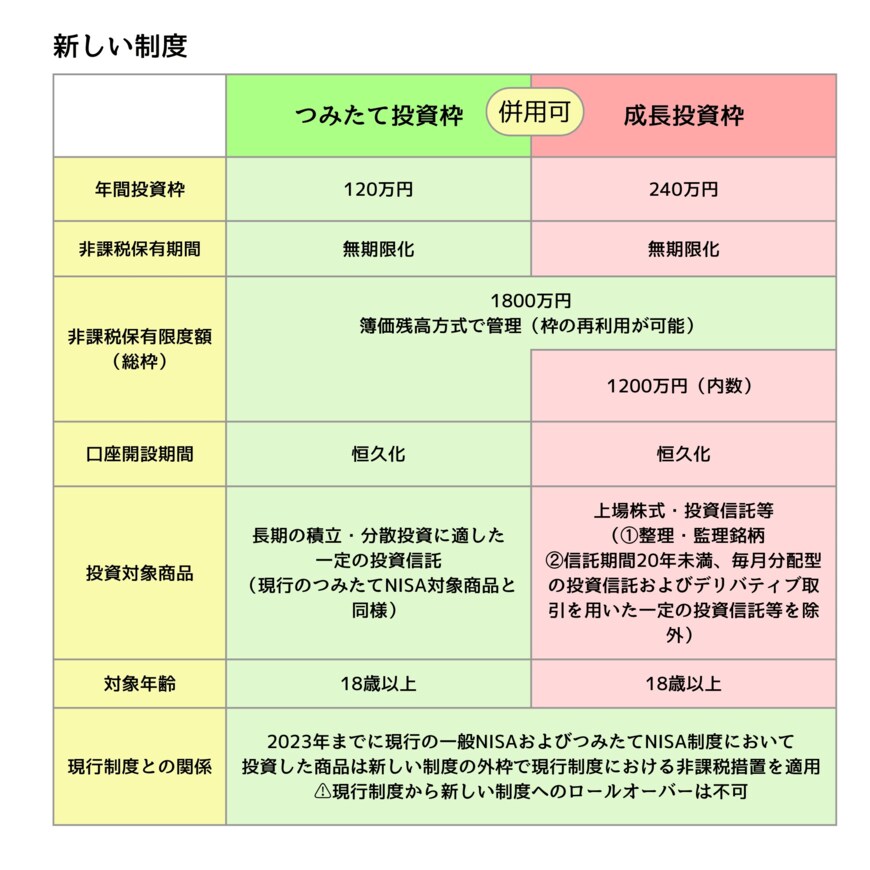

2024年からは、新たなNISA制度がスタートします。

新たなNISA制度では、つみたて投資枠で年間120万円、成長投資枠で年間240万円を投資できます。

それぞれ併用して投資できるので、年間で最大360万円の投資が可能です。

そのため、パワーカップルそれぞれが年間で360万円を投資すれば、世帯で合計720万円投資できます。

NISAのメリットは、投資成果がプラスになった利益が非課税になるので、より効率的に資産運用できる期待がもてます。

投資や資産運用が初めての人も始めやすい方法なので、まだ資産運用を準備していない人は検討してみてもいいでしょう。

また、不動産投資はマンションやアパートといった不動産を購入し、入居者に貸し出して利益を得る投資です。

マンションを一棟もしくは区分所有して、別の入居者がいれば定期的に収入が入ります。購入した価格より高い値で売却できれば、収益となります。

将来的な相続財産として、子どもや孫にも相続できますが、自己資金や維持費など、不動産を購入してからも費用が発生する点は注意です。

資金に余裕があって、NISAにも資金を回している状況であれば、検討すると良いでしょう。

3.2 老後になってから支出を抑える方法

老後が目前に迫っている場合は、生活水準を落として、支出を減らす準備を始めましょう。

現役世代と比べて、老後生活を迎えると可処分所得が大きく減少します。

そのため、生活水準が現役世代と同じ状況だと、毎月のキャッシュフローが赤字になり、資産が減少し続けるでしょう。

長生きするリスクも考慮して、資産が減少するスピードを落とすことも重要です。

老後に入るまでに支出額を減らすために、意図的に生活水準を下げて慣れておきましょう。