1. そもそも「繰下げ受給」とは

繰下げ受給とは、原則65歳から受給開始となる老齢年金を「65歳で受け取らず」に、66歳以後75歳までの間に繰り下げて受給することを指します。

繰下げ受給を行うことで、受け取れる年金が増額し、増額された年金額は一生涯変わりません。

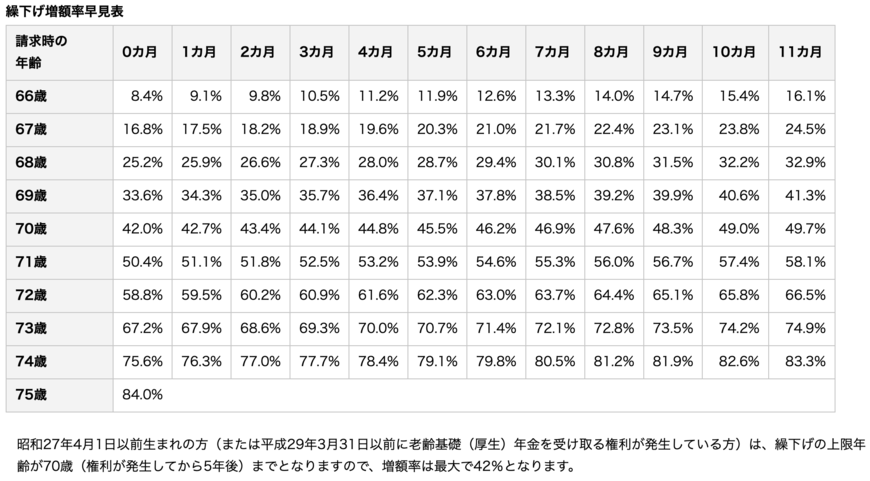

1ヶ月年金受給を繰下げるごとに「0.7%増額」され、75歳まで繰下げた場合は最大で「84%」も増額することが可能となるのです。

近年では、65歳以降も働くシニアが増えているため、「働けるうちは働いて年金受給額を増やす」といった、現代のスタイルにあった選択ができるのは良い点といえます。

「65歳以降も働けるなら働き続けたい」「将来の年金額を少しでも増やしたい」という方は、繰下げ受給の利用を今のうちから検討しておけると良いでしょう。

1.1 実際に「繰下げ受給」をしている人は少ない傾向に

前述したとおり、「繰下げ受給」を選択することで、本来受け取れる年金額よりも受給額アップが期待できます。

たとえば、本来受け取れる年金月額が「10万円」だった場合、繰下げ受給を利用して75歳から受給を開始したとします。

その場合、84%年金額が増額されるため、10万円受給予定だった年金が「18万4000円」まで増額して受け取ることが可能となるのです。

上記の内容を聞くと「繰下げ受給をしたほうがお得」と思うかもしれませんが、実際のところ、繰下げ受給を選択している人は非常に少ない傾向にあります。

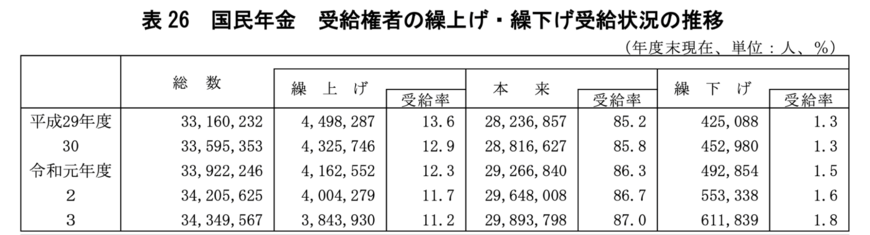

厚生労働省の「令和3年度厚生年金保険・国民年金事業の概況」によると、実際に繰下げ受給を選択している人は1%台となっています。

過去5年間の推移をみると、繰下げ受給を選択する割合はわずかに増えつつありますが、それでもまだ1%台となっており、ほとんどの人が「選択していない」現状がみてとれます。

繰下げ受給の利用が浸透していない背景として、繰下げ受給をすると「かえって損をしてしまうケース」があることが要因として考えられます。

では、老齢年金を繰下げ受給する場合、損をしないためにどのような点に気をつけて選択を検討すれば良いのでしょうか。

次章で詳しく解説していきます。