住民税非課税世帯は、「住民税が課税されていない世帯」を指しており、前年中の所得合計が市区町村の条例で定める一定額以下になった場合に対象となります。

一般的に住民税非課税世帯は「所得が低い世帯」が該当しますが、具体的な世帯条件はどのようなものがあるのでしょうか。

本記事では、住民税非課税世帯となる条件について詳しく解説していきます。

住民税非課税世帯に対する支援策や優遇措置などについても紹介しているので参考にしてください。

住民税非課税世帯とは?

住民税非課税世帯とは、前年中の所得合計が市区町村の条例で定める一定額以下になった場合に対象となり、一般的には「所得が低い世帯」に分類されるケースが多いです。

厚生労働省の「令和4年国民生活基礎調査」によると、住民税非課税世帯は全体の約24%に当たり、約4世帯に1世帯が生活が苦しい状況にあることがうかがえます。

住民税非課税世帯は、主に下記の世帯が該当します。

- 生活保護法の規定による生活扶助を受けている方

- 障がい者、未成年者、寡婦またはひとり親で、前年の合計所得金額が135万円以下(給与所得者の場合、年収204万3999円以下)である方

- 前年の合計所得金額が、自治体ごとの基準より少ない方

前年の合計所得金額が基準より少ない人の要件においては、各自治体ごとに条件が異なっているため、詳細な住民税非課税世帯の条件がしりたい場合は、お住まいの市区町村の自治体ホームページを確認してみると良いでしょう。

【住民税非課税世帯】前年の合計所得金額の基準例:東京都港区の場合

一例として、東京都港区の場合は前年の合計所得金額の基準を下記のように記しています。

【前年の収入が以下より少ない人(合計所得が45万円以下(令和2年度まで35万円以下))】

- アルバイトやパートの給与収入が100万円以下

- 65歳以上で年金受給のみの人は、年金収入が155万円以下

- 65歳未満で年金受給のみの人は、年金収入が105万円以下

- 不動産収入等所得がある人は、収入から必要経費を引き、合計所得が45万円以下(令和2年度まで35万円以下)

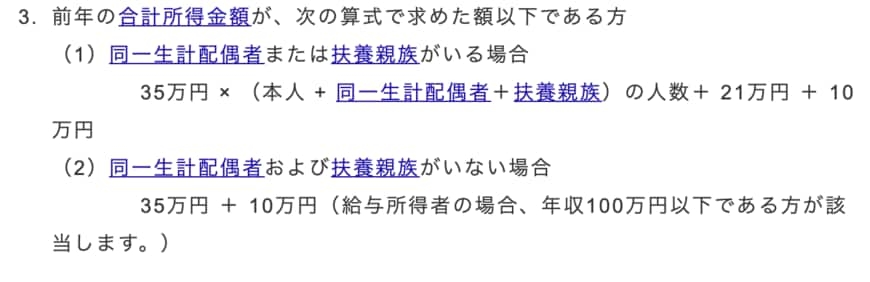

【住民税非課税世帯】前年の合計所得金額の基準例:大阪府大阪市の場合

大阪府大阪市の場合は、前年の合計所得金額の基準を下記のように記しています。

【前年の合計所得金額が、次の算式で求めた額以下である方】

- 同一生計配偶者または扶養親族がいる場合

35万円×(本人 + 同一生計配偶者+扶養親族)の人数+21万円+10万円 - 同一生計配偶者および扶養親族がいない場合

35万円+10万円(給与所得者の場合、年収100万円以下である方が該当します。)

なお、留意点として上記は「住民税非課税者」ではなく「住民税非課税世帯」であるため、世帯のなかに一人でも課税所得者がいる場合、住民税非課税世帯の要件に該当しないことも覚えておきましょう。

住民税非課税世帯への優遇措置3選

住民税非課税世帯の場合、受けられる制度や給付金が多く存在します。

たとえば、直近では「電力・ガス・食品料」の物価上昇を受け、住民税非課税世帯などを対象に3万円の給付金支給が実施されていました。

本章では3万円給付以外に、住民税非課税世帯が受けられる優遇措置について3つ紹介しています。

1.保険料の負担軽減

住民税非課税世帯の場合、申請をすることで国民年金保険料の免除を受けることができます。

全額免除を受けた場合においても、保険料の全額が免除された期間分は、保険料を全額納付した場合の年金額の2分の1(平成21年3月分までは3分の1)が支給されます。

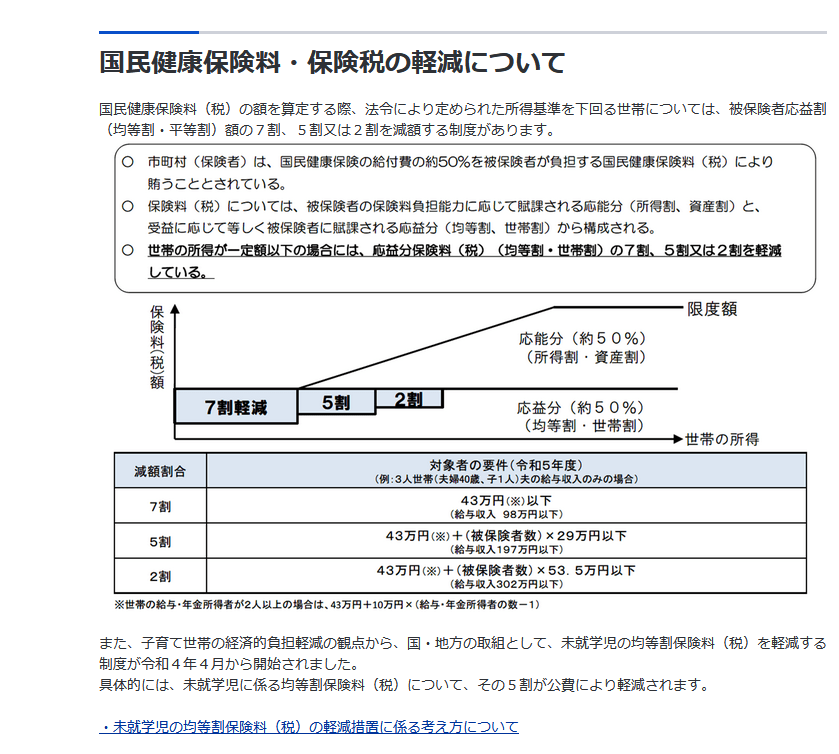

また、国民健康保険料の場合は、原則として免除はできませんが、2割から7割の減免措置を受けることができます。

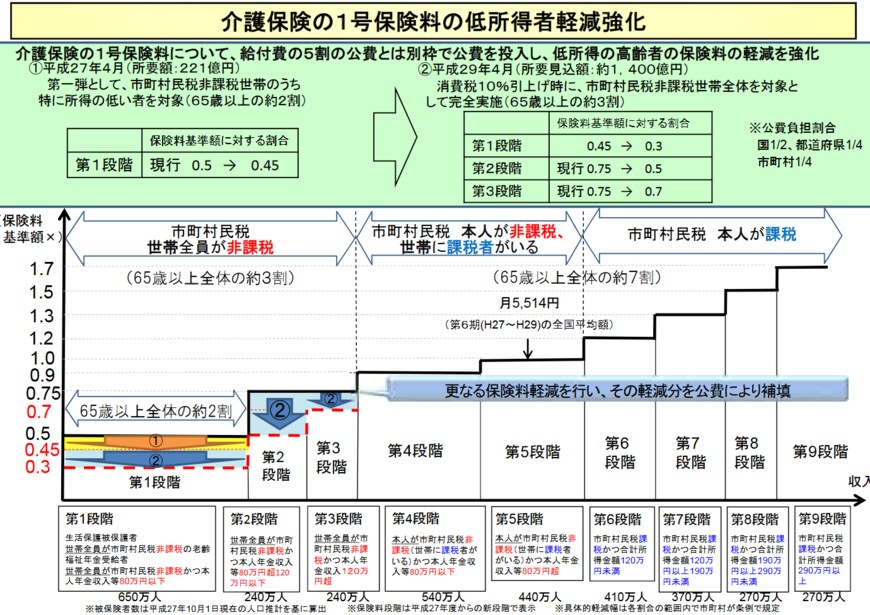

なお、住民税非課税世帯に該当する65歳以上の場合、介護保険料の軽減が段階的にできるようになっています。

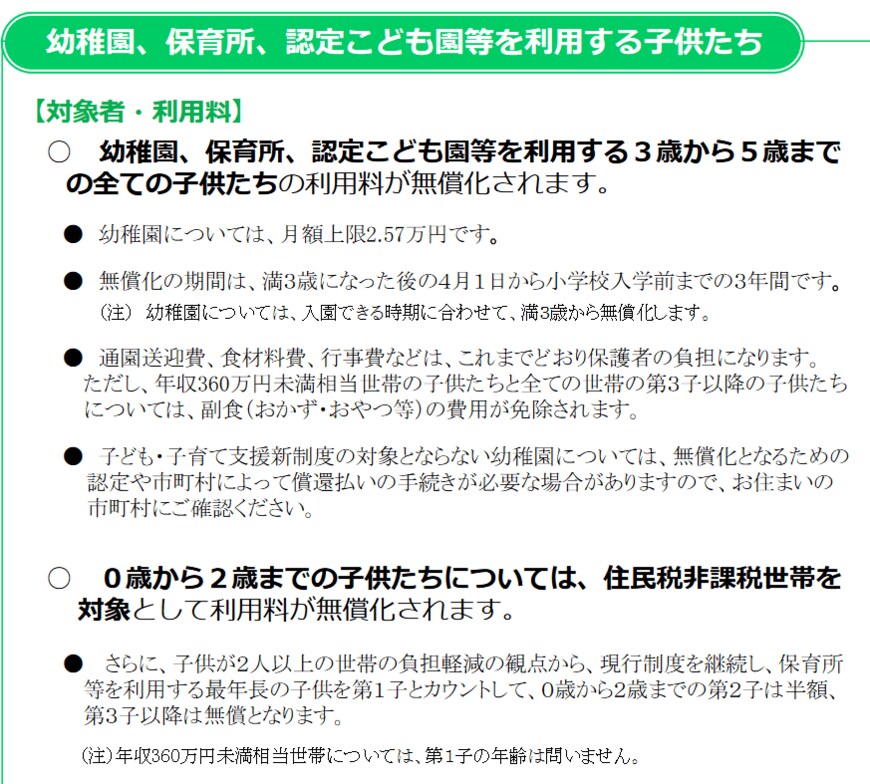

2.幼児保育の無償化

3歳から5歳児は「幼児教育・保育の無償化」が適用されていることから、原則どの世帯でも保育所や幼稚園などの利用料は無料となっています。

さらに住民税非課税世帯の場合、3歳から5歳児に加えて、0歳から2歳児における「幼児教育・保育」の利用料も無料となります。

3.高等教育修学の支援制度

住民税非課税世帯の場合、「給付奨学金・授業料等減免制度」の対象となる学校の授業料や入学金が、免除もしくは減額できるようになりました。

支援金額は「国立か私立か」「通う場所が自宅か自宅外か」によって異なります。

給付型奨学金の支給額(年額)

大学・短期大学・専門学校

- 国公立:自宅通学約35万円・自宅外通学約80万円

- 私立:自宅通学約46万円・自宅外通学約91万円

高等専門学校

- 国公立:自宅通学約21万円・自宅通学約41万円

- 私立:自宅通学約32万円・自宅外通学約52万円

最大で数百万円の奨学金の支給がされることから、生活が苦しい世帯であっても、行きたい学校へ進学することができるようになります。

「住民税非課税世帯」の概要と優遇措置を確認しておこう

本記事では、住民税非課税世帯となる条件について詳しく解説していきました。

住民税非課税世帯の条件は各自治体によって異なりますが、共通して言えることは「所得が低く生活が苦しい世帯」であることです。

そんな住民税非課税世帯に向けた優遇措置が、保険料や保育、教育など多方面でされているため、今一度確認しておけると良いでしょう。

参考資料

- 総務省「個人住民税」

- 財務省「住民税について教えてください。所得税とはどう違うのですか?そもそも国税と地方税の違いはなんですか?」

- 厚生労働省「令和4年国民生活基礎調査」

- 大阪府大阪市「個人市・府民税が課税されない方」

- 東京都港区「住民税(特別区民税・都民税)はどういう場合に非課税になりますか。」

- 内閣府「電力・ガス・食料品等価格高騰緊急支援給付金について」

- 日本年金機構「国民年金保険料の免除制度・納付猶予制度」

- 厚生労働省「国民健康保険の保険料・保険税について」

- 厚生労働省「介護保険の1号保険料の低所得者軽減強化」

- 内閣府「幼児教育・保育の無償化に関する説明資料」

- 内閣府「幼児教育・保育の無償化概要」

- 文部科学省「高等教育の修学支援新制度について」