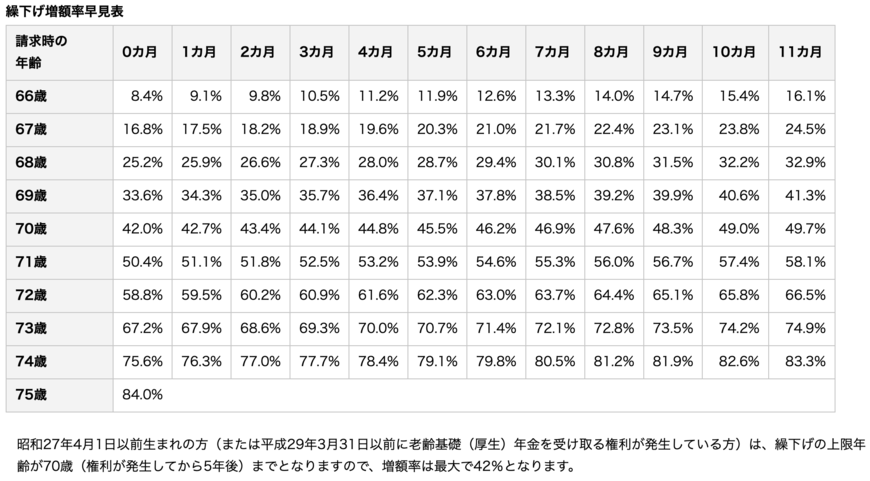

1.1 公的年金は「繰下げ受給」が可能

前述したとおり、厚生年金といった公的年金は、原則65歳から受給が開始されます。

しかし、受給開始年齢を65歳よりも後に遅らせる「繰下げ受給」を行うことで、受給額を増やすこともできます。

繰下げ受給をする場合、1カ月年金受給を繰下げるごとに0.7%増額され、75歳まで繰下げた場合は最大で84%も増額することが可能です。

増額された年金額は、一生涯変わることはありません。

仮に受け取れる年金月額が本来であれば15万円で75歳まで繰下げた場合、受け取れる年金額が12万6000円増えるため、計27万6000円を毎月受給することができるのです。

とはいえ、繰下げ受給をする場合は受給開始年齢まで公的年金は受け取れなくなるため、「結局回収できるのかわからない」「寿命によっては損をしてしまうのでは?」といった不安を感じる方もいるでしょう。

そこで次章では、従来の年金受給開始年齢である「65歳で受け取り」と、繰下げ受給となる「70歳で受け取り」どちらがお得なのかについてシミュレーションをしていきます。

2. 厚生年金「65歳受取りvs70歳受取り」お得なのはどっち?

繰下げ受給を選択して受け取れる年金額を増額しても、受給期間が短い場合はトータルで損をしてしまう可能性も出てきます。

本章では、「65歳で年金を受け取る場合」と「70歳で年金を受け取る場合」で、損益分岐点のシミュレーションをしていきます。

厚生労働省「令和3年度厚生年金保険・国民年金事業の概況」によると、厚生年金の平均月額は14万3965円でした。

本章のシミュレーションでは、1万円未満の端数は切り捨て、年金月額を「14万円」と仮定して試算していくので参考にしてください。

2.1 65歳から年金を受け取る場合

まずは、原則通り65歳から年金を受け取る場合の年金受給額を見ていきましょう。

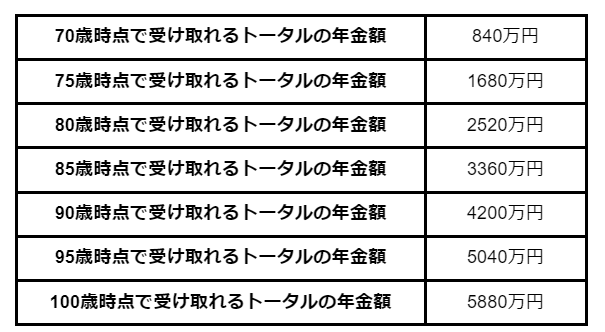

70歳時点ですでに840万円を受け取ることになりますが、果たして「70歳で年金を受け取る場合」とどちらが得になるのでしょうか。