「老後資金に2000万円が必要」という試算が発表されて久しいですが、「そのような高額な資金が必要なのか……」と戸惑いや不安を感じた方も多いことでしょう。

実際には、この試算はモデルケースにおいて計算されたものであり、すべての世帯に当てはまることではありません。

しかし、老後は主な収入が年金になる方が多くなるため、毎月の生活費だけでなくまとまった出費に対応できるように、十分な貯蓄を準備しておく必要があるでしょう。

この記事では、「老後2000万円問題」とはどのような問題だったのかを再確認するとともに、老後を年金だけで暮らしていくための方法について解説します。

1. 「老後2000万円問題」 についておさらい

まずは「老後2000万円問題」とはどのような内容のことだったのか、おさらいをしておきましょう。

「老後2000万円問題」は、金融庁の金融審議会の市場ワーキング・グループ報告書「高齢社会における資産形成・管理」の中で、「モデル夫婦において、老後の20~30年間で約1300万円~2000万円が不足する」という試算が打ち出されたことが発端となった問題です。

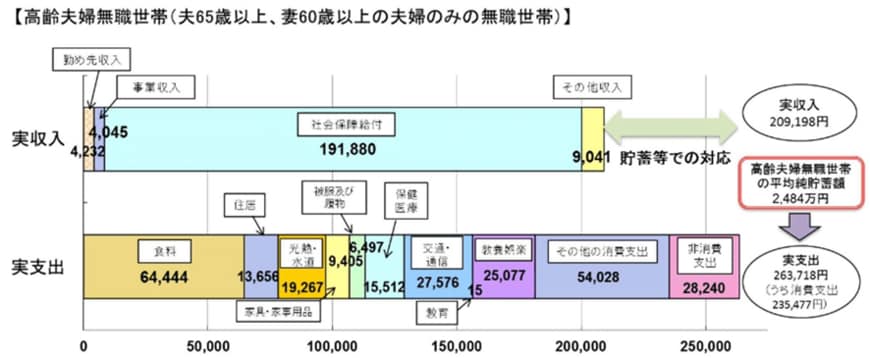

この試算のモデルなったのは、65歳以上の夫と60歳以上の妻の二人世帯で、収入は年金のみというケースです。

毎月の実収入20万9198円から実支出26万3718円を差し引いた金額が5万4520円となるため、毎月5万円程の不足が生じる計算となります。老後が20〜30年あるとした場合、1300万円〜2000万円程が不足することになります。

この試算結果が、「老後資金は年金以外に2000万円が必要」といわれる理由なのです。

しかし、以下のような理由により実際の生活費の収支は各世帯により異なります。

- 寿命や年金受給額は人により異なる

- 住んでいる地域により物価などが異なる

- 持ち家か賃貸かにより支出が大きく変わる など

毎月の不足額が5万円より少ない世帯もあれば5万円を超える世帯もあると考えられ、すべての世帯が1300万円〜2000万円不足する世帯ばかりではないといえます。

とはいえ、少子高齢化に伴い将来の年金額が減額される可能性もゼロではないでしょう。

また、介護が必要になれば生活費とは別に費用がかかります。

そのため、それぞれの世帯において可能なかぎり老後資金を準備しておく必要があるといえます。