「独身のときの貯金なので、旧姓のまま残しておいた」、「実家の片付けをしていたら自分の名義の銀行口座を見つけた」

特に年末に向けて大掃除を進めていると、このようなことに気づくことがあります。

もし、その口座が長い間使っていないものであれば、「休眠預金」になっているかもしれません。

本記事では、旧姓のまま残している銀行口座で気をつけたい「休眠預金」について、元銀行員の筆者が仕組みや手続きの観点から解説します。

長い間使っていない預金は「休眠預金」になる可能性がある

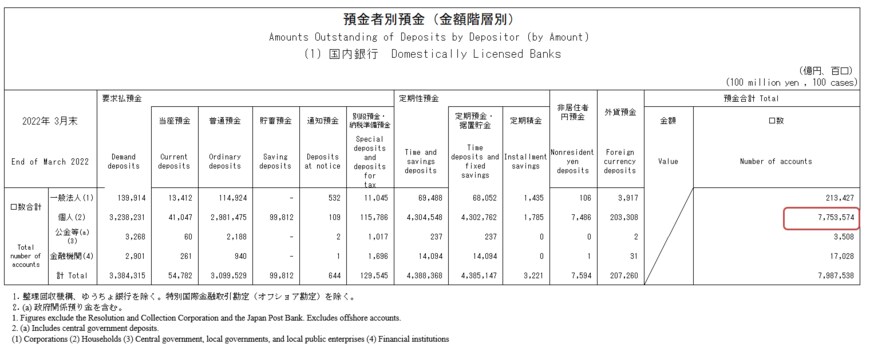

日本銀行の「預金者別預金(2022年3月末)」によると、国内銀行の個人預金口座数は約7億7500万口座となっており、人口あたりで考えると1人につき約6つの銀行口座を保有している計算となります。

実際に「貯蓄用」や「生活費用」など、複数の口座を使い分けている人も多いでしょう。

しかし、「全く使っていない」という銀行口座については、「休眠預金」となっていないかチェックが必要です。

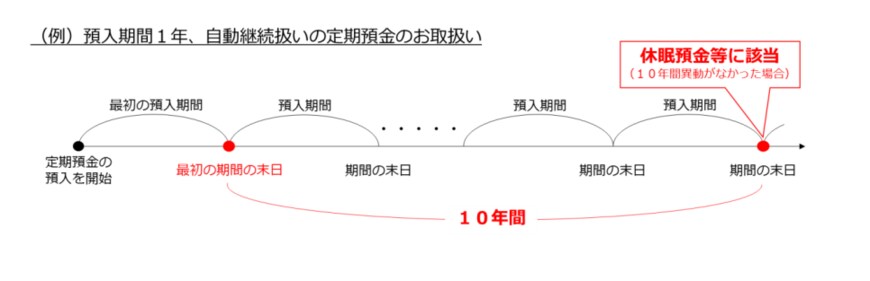

休眠預金とは10年以上入出金の取引がない預金のことで、休眠預金等活用法によって民間公益活動に活用されることが定められています。

政府広報によると、毎年1200億円もの金額が休眠預金に入っているとのことで、かなりの金額が口座に眠ったままになっていることが分かります。

休眠預金となる預金の種類は、主に下記の通りです。

- 普通預金

- 通常預貯金

- 定期預貯金

- 貯蓄預貯金

- 定期積金

たとえば「結婚するときに両親が定期預金をプレゼントしてくれた」という場合、いつの間にか休眠預金になっていることも考えられます。

休眠預金になるときは「公告」がある

金融機関は、最後の取引から9年が経ち「そろそろ休眠預金になりそうだ」という預金がある場合は事前に「公告」を行います。

中でも1万円以上の残高がある口座については、登録住所やメールなどによって直接通知が届けられます。

しかし、旧姓のまま残している口座については、現在の住所へ変更していないことも多いかもしれません。

もし金融機関からの通知が届いていない場合は、「気が付かないうちに休眠預金になっていた」ということも十分考えられます。