高収入でも自己破産してしまう人はいる

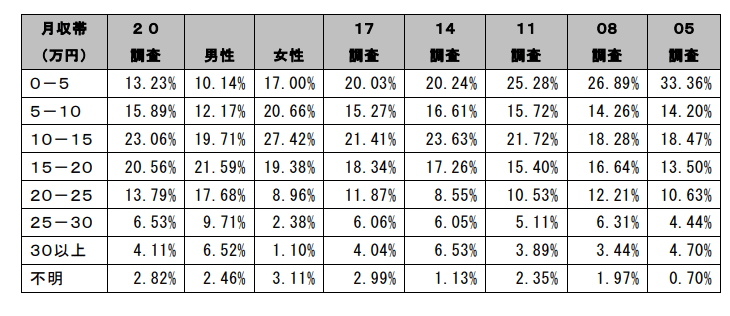

日本弁護士連合会の「2020年破産事件及び個人再生事件記録調査」によると、自己破産を起こした人の平均月収は14万2021円となっています。

ただし、その中には月収が30万円以上の人も4.11%含まれており、高収入でも自己破産に陥る人がいることが分かります。

高収入の人は、一見借入とは無縁のように思われますが、暮らしぶりやお金との向き合い方によっては収支バランスが崩れてしまうことも珍しくありません。

高収入でも自己破産してしまう人の3つの特徴

ここからは、高収入でも自己破産してしまう人の特徴について紹介していきましょう。

計画を立てずにローンを組む

ローンを組む際は、「いつまでに返済ができるか」、「毎月の生活費に支障がないか」ということをよく考えなければなりません。

特に、住宅ローンなど大きな借入を行うときは返済シミュレーションをしっかりと行う必要があります。

前述の日本弁護士連合会の調査では、自己破産に陥った原因についても調査が行われており、「住宅購入」と答えた人が7.26%の結果となりました。

高収入の人は、住宅ローンなどの大きな借入が行いやすい傾向にあるものの、それによって収支バランスを崩してしまう可能性もあります。

ローンを組むときは「借りられるだけ借りる」のではなく、計画性を持って借入金額を決めることが大切です。

家計の収支が管理できない

健全な収支バランスを保つためには、毎月の家計の管理を行うことが欠かせません。

「毎月の収入に対して、支出はこれくらいだ」と把握できていれば、借入が膨らんで返済が追いつかなくなることはあまり考えられないでしょう。

いくら高収入でも、入ってきたお金を無計画に使っていれば、生活が回らなくなることは十分考えられます。

毎月安定したお金が入ると、つい家計管理もサボりがちになってしまいますが、収支バランスを保つためにもしっかりと収支を記録しておくことが大切です。

貯蓄に取り組んでいない

自己破産が認められるのは、借入の返済について「支払不能」であると判断されたときです。

支払不能であるかどうかは、「今後の収入の見込み」や「保有している金融資産」によって判断されます。

一定額以上の収入があるにもかかわらず自己破産が成立したのは、返済に充てられる貯蓄額がなく、なおかつ今後の収入をもってしても継続的に返済していくことが難しいと判断された可能性が高いでしょう。

「安定した収入があるから大丈夫」と貯蓄に取り組まずに借入ばかりが膨らんでいくと、最終的に自己破産に陥ってしまうことも考えられます。