貯蓄3000万円を超えている60歳代は?

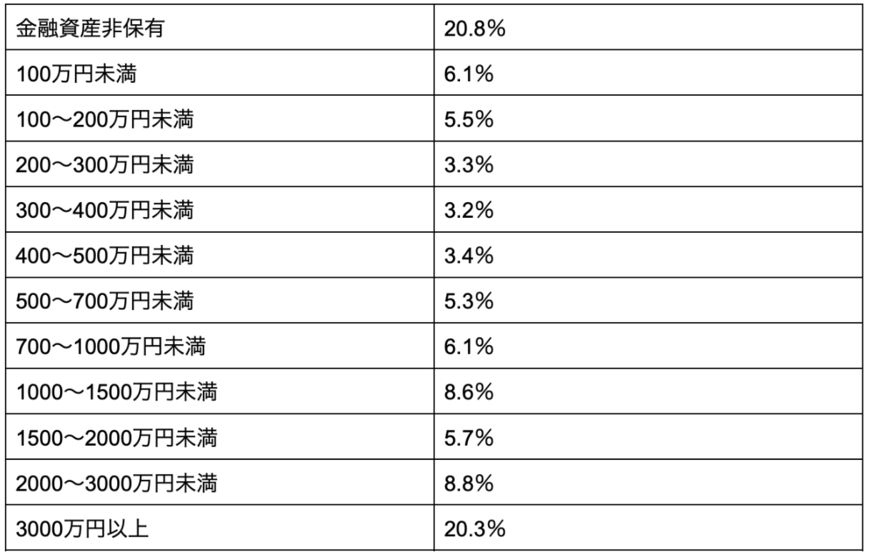

金融広報中央委員会が発表した「家計の金融行動に関する世論調査」によると、60歳代で3000万円以上の貯蓄を保有している割合は、20.3%となりました。

貯蓄額ごとに割合を見ると、以下の一覧表の通りになります(※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。)。

60歳代の5人に1人が貯蓄3000万円を超えていると同時に、金融資産を保有していない60歳代も20.8%と、その差0.5ポイントでほぼ同じ割合になりました。

中央値は700万円で、極端に貯蓄をしている人とできていない人に分かれています。

では、老後資金がいくら必要になるか確認していきましょう。

老後資金はいくら必要?

生命保険文化センターの調査によると、夫婦2人で老後生活を送る上で必要と考える月額の最低日常生活費は平均23万2000円とされています。

これをもとに計算すると、65歳から85歳までの20年間でかかる総額は、約5568万円となりました。

2023年度における夫婦2人分の標準的な厚生年金額は、22万4482円です。

65歳から85歳までの20年間で約5380万円なので、最低限の生活費は年金で賄えるかもしれません。

ただし、今後も物価が上昇するリスクや、年金の受給額が減少するといった不測の事態が生じると、不足する可能性があります。

さらに、ゆとりある老後生活を送るために必要と考える月額平均は、毎月37万9000円という結果になりました。

同じく65歳から85歳までの20年間の総額を見ると、約9000万円になります。

ゆとりある生活を送るためには、厚生年金以外に約4000万円の資金を準備しておく必要があります。

60歳以降では、退職金が入る人と入らない人で、貯蓄差が大きく生じます。そのため、退職金がない人は、事前に準備しておく必要があるでしょう。

では、退職金がない場合に事前に対策しておくことについて解説します。