3. 厚生年金「15万円」では不安

先述の通り、厚生年金は男女全体の平均受給額が月額14万3965円であることがわかりました。

ただ、約15万円の年金を受け取れるとしても、安泰・安心とはいえるでしょうか。

少子高齢化が急速に進む日本では、公的年金の受給額が今後大幅に引き上げられることは考えづらい状況です。

また、税や保険料などの負担増、物価高騰など、収入は増えない一方で出費は増えていく可能性があります。

公的年金は老後の大切な収入源として考えつつも、現役時代のうちから貯蓄や私的年金などで、年金以外の収入を確保しておきたいところです。

そのためには、まず第一歩として、将来もらえる年金額を把握することからはじめるといいでしょう。10年後、20年後、30年後、自分がどれくらい年金をもらえるのかを基に、資産形成のプランを立てることができます。

毎年の誕生月に送られてくる「ねんきん定期便」や、インターネットで手軽に確認できる「ねんきんネット」などで、将来の年金額をざっくりとイメージしておきましょう。

ただし、「ねんきん定期便」や「ねんきんネット」で確認できる年金額はあくまで「額面」です。

この額面から税金や保険料などが天引きされ、実際にもらえる金額は減ってしまうことに注意が必要です。

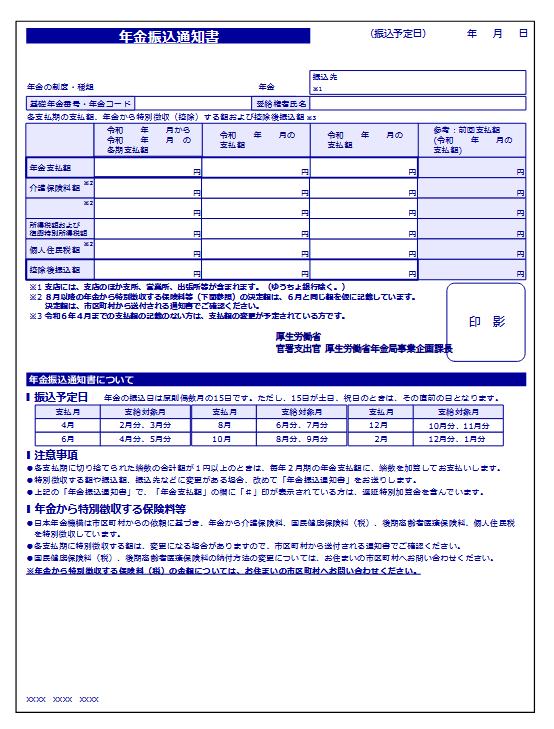

4. 年金振込通知書で天引きされるものを確認

年金から天引きされる項目は、受給開始後、毎年6月に郵送される「年金振込通知書」で確認できます。

出所:日本年金機構「年金振込通知書」

天引きされる金額は居住地や所得によって異なります。ここでは具体例として、東京都八王子市に住む女性(76歳)の例を挙げて何がどれくらい天引きされるのかを見ていきましょう。

4.1【年金からの天引き】その1:「税金」

会社員の給与と同じように、年金の場合も、年金額から公的年金等控除や基礎控除、社会保険料などが差し引かれた後の金額に対して税金がかかります。

今回の事例では、厚生年金が月額15万円、年間収入は180万円とします。

各種控除を差し引き計算した結果、年間で所得税4623円、住民税1万6500円が天引きされます。

4.3【年金からの天引き】その2:「健康保険料」

健康保険は、75歳未満は「国民健康保険」、75歳以上は「後期高齢者医療制度」と75歳を境に変わります。

今回の事例の女性は76歳なので、後期高齢者医療制度の保険料が天引きされることになります。東京都の後期高齢者医療広域連合の所得割率と均等割額を用いて計算すると、保険料は年間約4万8800円です。

4.2【年金からの天引き】その3:「介護保険料」

年金年額が18万円以上の場合には、年金から介護保険料が天引きされます。八王子市を例に挙げると、年金収入が180万円の方の介護保険料は年額7万9400円となります。

5. 年金だけに頼らない資産づくりを目指そう!

今回、公的年金の実際の手取りについてみていきましたが、実際のシニア世代の平均受給額を見て「十分だな」と感じる方は少ないのではないでしょうか。

厚生年金の年金額は、現役世代の収入と年金加入期間によって決まりますので、現役世代には関係のない話ではありません。

実際の公的年金の受給額、手取りが分かればリタイア後のプランも立てやすいと思いますので、まずは「ねんきん定期便」や「ねんきんネット」で受け取れる年金額について確認しておきましょう。

年金収入だけでは厳しいというのであれば資産運用も選択肢の一つです。

資産運用には預貯金とは異なり、元本割れのリスクもありますが、国の税制優遇制度である「iDeCo(イデコ:個人型確定拠出年金)」や「つみたてNISA」などを活用してみるのもいいでしょう。

参考資料

- 日本年金機構「国民年金・厚生年金保険 被保険者のしおり」

- 厚生労働省「日本の公的年金は『2階建て』」

- 厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」

- 東京都後期高齢者医療広域連合「保険料の算定方法」

- 八王子市「令和3年度(2021年度)から令和5年度(2023年度)の介護保険料(所得段階)」

- 日本年金機構「年金振込通知書」

西村 翼