3. 「おひとりさま女性」年金だけでは生涯で約1056万円不足する

老後の生活費は、年金だけでカバーできるのがベストですが、おひとりさま女性の場合は難しいケースが多いようです。

総務省統計局の「家計調査報告 家計収支 2022年(令和4年)平均結果の概要」によると、65歳以上のおひとりさま世帯の平均生活費は、毎月14万3139円です(男女合わせた金額)。

女性の厚生年金の平均受給額が月額10万4686円なので、毎月約4万円不足することになります。

年金が不足する分は、貯蓄を切り崩したり仕事をして収入を得たりする必要がありますが、どのくらいの金額を用意する必要があるのでしょうか。

たとえば、65歳から年金を受給開始して女性の平均寿命87歳(正式には87.09歳)まで生存した場合、1年間の不足分が48万円で87歳まで22年間あるため、合計で1056万円が不足する計算になります。

もちろん、お住いの地域がどこなのか、また、持ち家か賃貸かなどによっても生活費の水準が異なるため一概には言えませんが、年金だけでカバーすることは難しいといえます。

3.1 介護費用も準備が必要

毎月の生活費の不足分のほかにも、高齢になるにつれ介護費用が必要になる可能性が高くなります。

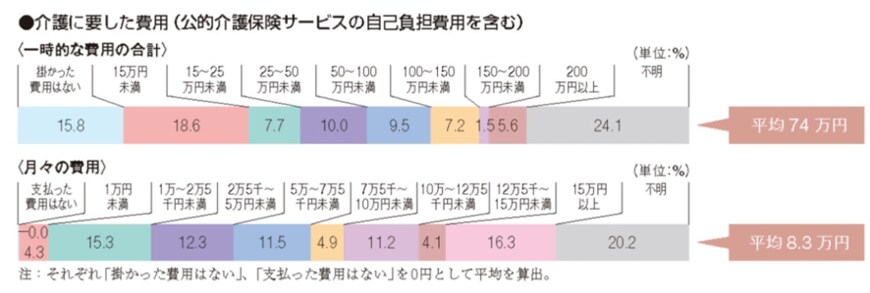

公益財団法人 生命保険文化センターが行った調査(「介護にはどれくらいの費用・期間がかかる?|リスクに備えるための生活設計|ひと目でわかる生活設計情報」) によると、介護にかかる金額は、一時的な出費(介護用ベッドの購入など)の合計は平均74万円で、毎月かかる費用の平均は8万3000円となるそうです。

また、同調査では介護に必要な期間は平均5年1ヵ月と言う結果が出ており、必要な金額は合計で約580万円 となります。

ここまでの費用が実際にかかるかどうかは不透明ですが、公的介護保険は自己負担が原則1割(所得によっては2〜3割)とはいえ、自己負担額は発生します。

また、保険適用外のサービスもあるため、ある程度まとまった金額の備えは必要でしょう。

4. おひとりさま女性の老後のまとめ

おひとりさま女性の厚生年金受給額は平均約10万円で、男女合計の平均額よりも約4万円、男性の平均額よりも約6万円少ないのが現状です。

おひとりさまの老後の生活費は約14万円は必要というデータもあり、厚生年金だけでは老後の生活費をカバーすることは難しいでしょう。

なるべく早い段階で貯蓄や個人年金、つみたてNISAやiDeCoなどの方法で老後資金の準備に取り掛かる必要があるといえます。

老後の経済的な不安を可能な限り少なくできるよう、できることから始めてみましょう。

参考資料

- 総務省統計局「令和2年国勢調査 人口等基本集計結果 結果の概要」

- 厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」

- 総務省統計局「家計調査報告 家計収支 2022年(令和4年)平均結果の概要」

- 厚生労働省「令和4年簡易生命表の概況」

- 公益財団法人 生命保険文化センター「介護にはどれくらいの費用・期間がかかる?|リスクに備えるための生活設計|ひと目でわかる生活設計情報」

木内 菜穂子