「老後に年金を受給できるのか?」、「そもそも年金だけで生活できるのか?」

漠然とした不安を抱えている若い世代の人たちは少なくないでしょう。

不安を抱えていても、抱えていなくても、サラリーマンである限り、年金保険料は毎月の給与から天引きされます。

決して安くない保険料を支払っています。将来、自分が支払った保険料の分は、年金として受け取りたいというのが本音でしょう。

しかし、少子高齢化が加速しており、現役世代がシニア世代の年金を支える日本の年金制度は、今後どうなるか分かりません。

年金事情の変化を適宜チェックしながら、老後に向けて自身で備えをしておく必要があるでしょう。その第一歩として、現在のシニア世代の年金事情を確認していきます。

厚生年金や国民年金を毎月どれくらい受け取っているのでしょうか。

1. 「国民年金と厚生年金」は2階建て構造

年金制度について、簡単に仕組みをおさらいしておきましょう。

日本の公的年金制度は「国民年金」と「厚生年金」の2種類の年金制度で構成されています。「2階建て」ともいわれており、1階部分に国民年金、2階部分に厚生年金があります。

1.1 国民年金(1階部分)

「国民年金(基礎年金)」は、原則、日本国内に住む20歳から60歳未満の全ての人が加入する年金です。

自営業者などの第1号被保険者は、自身で国民年金保険料を支払う必要があります。40年間、全ての保険料を支払った場合に、老後、満額を受給することがきます。

第2号被保険者に扶養される配偶者である第3号被保険者は、自分で保険料を支払う必要はありません。第2号被保険者が加入する厚生年金制度が夫婦の国民年金保険料を負担することになります。

1.2 厚生年金(2階部分)

「厚生年金」は、国民年金(老齢基礎年金)に報酬比例の老齢厚生年金を上乗せして支給する制度です。

厚生年金の保険料は現役時代の給与や賞与などの報酬をもとに決定。会社側と折半して負担し、給与や賞与などから天引きされます。

この保険料と年金加入期間により報酬比例部分が決定します。

厚生年金加入期間が長いほど、また年収が高いほど、老後の年金額が高くなる仕組みです(上限あり)。

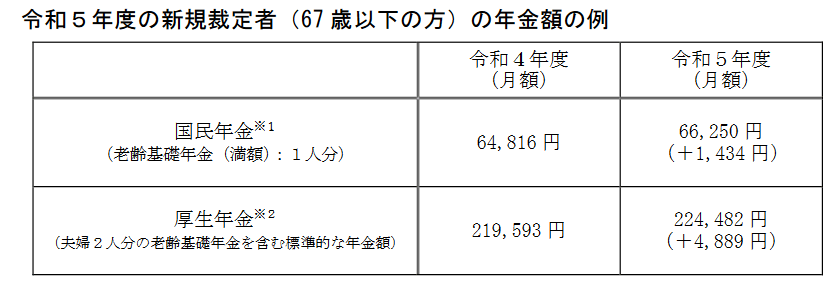

1.3 2023年度は年金額が増額改定:年金額例

ご参考までに、2023年度は公的年金が最大2.2%引き上げとなりました。

2023年度の新規裁定者(67歳以下)の年金額の例

- 国民年金:月額6万6260円(前年比 +1434円)

- 厚生年金:月額22万4482円(前年比 +4889円)※

※厚生年金は夫婦2人分の年金額となりますのでご注意ください。平均的な収入(平均標準報酬(賞与含む月額換算)43万9000円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準です。