3. 【年金世代】65歳以上世帯の貯蓄平均はいくらか

最初に、総務省統計局「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」から、65歳以上世帯のうち「二人以上世帯」の貯蓄事情を確認してみましょう。

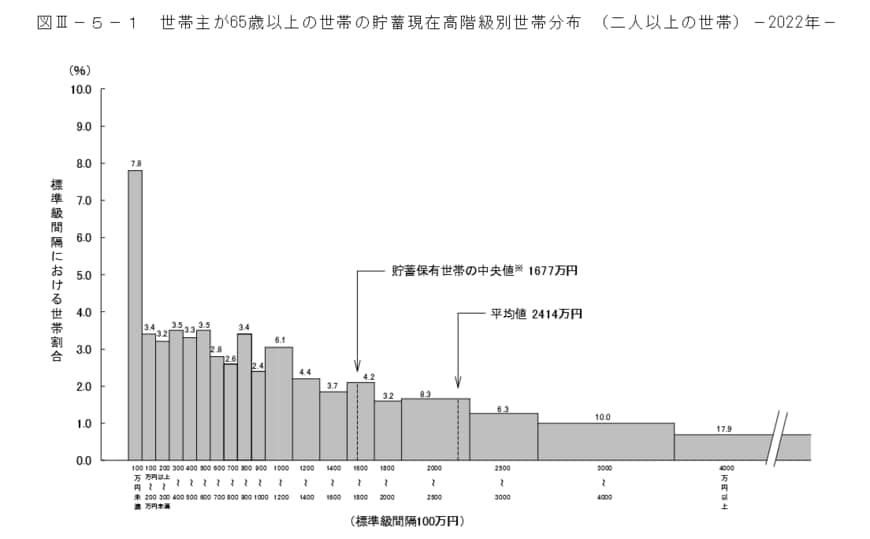

- 貯蓄平均値:2414万円

- 貯蓄中央値:1677万円

平均値はどうしても極端に大きい数値に引っ張られてしまう傾向があるため、中央値が実態に近いとされています。

中央値とは、データを大きい(または小さい)順にひとつずつ並べて「ちょうど真ん中にくる値」を指します。

この場合、65歳以上世帯の貯蓄目安は1677万円といえるでしょう。ただし、どの世帯も中央値である1677万円を保有しているわけではありません。

より実態を把握するために、保有資産ごとの割合に注目します。

2000万円を超える世帯が全体の42.5%を占めている一方、100万円未満の世帯は7.8%。そして1000万円未満は約36%です。貯蓄がある人、ない人の「貯蓄格差」が浮き彫りになりました。

現役時代に貯めた金額に上乗せして、退職金や相続などが影響していると考えられます。

年金や支出の目安額をつかみ、不足する金額については各自で準備する視点が必要になるでしょう。

4. 老後は赤字かも…不足分をどう補う?

ここまで貯蓄事情や年金受給額などをもとに、65歳以上の収支について見ていきました。

平均の上では毎月2万2271円不足することがわかりましたが、こちらの数字はあくまでも平均値です。

とはいえ、仮に赤字が毎月2万2271円だと、年間で26万7252円。10年間で267万2520円になります。

毎月の金額で見ると大きく感じないかもしれませんが、10年単位で見ると大きな金額ですよね。

このような金額を準備することは簡単なことではありませんが、しっかりと準備をすることで、この不足分を補うことは可能です。

準備の方法はたくさんありますが、身近な方法だと貯金やNISA、iDeCoなどで準備をされる方々が多いです。

ですが、一番重要なのは、ご自身の現状や性格にあった方法を見つけることです。周りがしているから大丈夫と、情報を得ないまま選ぶことはとても危険なのです。

5. 老後に向けて

老後生活について考える機会は少ないかと思いますが、この記事をきっかけに老後生活について考えていただけたら幸いです。

そして老後生活を送る上で、「年金」は大きな収入源であるため、まずは「ねんきんネット」や「ねんきん定期便」などで、ご自身が受け取れる年金額を調べてみるのも良いのではないでしょうか。

参考資料

- 総務省統計局「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」

- 厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」

- 総務省「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」

長井 祐人