暑い夏も終わりを迎え、段々と秋めいてきました。

今年の夏は帰省や旅行などを楽しんだ方も多かったようです。久しぶりの遠出でついつい財布の紐もゆるみお金を使い過ぎた方も多いのではないでしょうか。

8月は年金支給月だったので、子どもやお孫さんを迎える側の親御さん世代では特に出費が多かったでしょう。

次の支給日は10月13日なので、この日が待ち遠しいシニアもいます。

年金世帯にとって昨今の物価高など何かと出費が伴いますが、実際に年金世帯の金銭事情には余裕があるのか気になるところです。

そこで今回は厚生年金だけで余裕のある世帯がどの程度いるのか確認していきます。

「月額20万円以上」という羨ましい世帯はどれほどいるのでしょうか。

1. 厚生年金と国民年金の制度をおさらい

日本の公的年金制度は、国民年金と厚生年金から成り立つ「2階建て構造」です。

現役時代に加入する年金の種類が「国民年金」か「厚生年金」かで、老後に受け取る年金額の水準が大きく変わってきます。それぞれを整理しましょう。

1.1 1階部分は「国民年金」

「国民年金」は、日本に住む20歳以上60歳未満の方が原則として加入します。

40年間(480カ月)国民年金保険料を納めることで、将来、満額の国民年金(老齢基礎年金)を受け取ることができます。保険料は収入の有無や年収に関係なく、皆一律です。

後述する厚生年金に加入できない自営業や専業主婦・専業主夫の方などは、国民年金のみで老後は過ごすことになります。

1.2 2階部分は「厚生年金」

「厚生年金」は、主に会社員や公務員の方が加入対象となります。厚生年金の保険料は、毎月の給与や賞与に所定の率を乗じて決定されるため、収入が高い人ほど保険料が高くなります。

ただし、上限はあるのである程度の収入となれば頭打ちとなるでしょう。

将来受け取る年金額は、納付保険料や加入期間によって決まります。そのため、現役時代の働き方や収入が老齢厚生年金の受給額に大きく影響します。

2. 厚生年金と国民年金「10月13日支給」の月額はいくら?

2023年度の年金は3年ぶりに増額改定となりました。

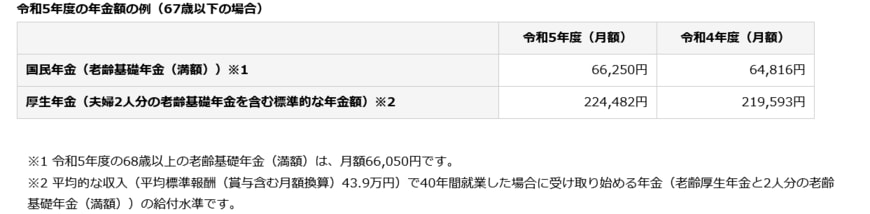

2.1 年金額の例(67歳以下の場合)】

- 国民年金:6万6520円(2022年度:6万4816円)

- 厚生年金:22万4482円(2022年度:21万9593円)※モデル夫婦の場合

※モデル夫婦:夫は年収526万円で40年間就業・妻は専業主婦

3回目の支給日となる10月13日には、上記の金額を目安として振込される予定です。

ただし、先述のとおり老齢年金は現役時代の収入や納付月数に左右されるため、必ずしも目安額が支給されるわけではありません。

そこで、実際に支給された金額を知るために「令和3年度 厚生年金保険・国民年金事業の概況」という資料から、今のシニアが支給された年金額を確認しましょう。

こちらをもとに、「月額20万円以上」という羨ましい割合も検証します。