最近では住宅ローンの固定金利が上昇傾向にありますが、変動金利は相変わらずの低水準が続いています。

住宅ローンの適用金利が低い場合、繰り上げ返済をせずに資産運用をしたほうが有利という考え方があります。

そこで、余裕資金で資産運用をするケースとして、新NISAで繰り上げ返済資金を積み立てる例を試算してみます。新NISAの有効活用の一例として参考にしてください。

新NISAで住宅ローンの繰り上げ返済資金を準備するのがよい理由2つ

最初に繰り上げ返済の資金を、新NISAで準備することが有利な理由を解説します。

住宅ローンの金利以上の運用益を得られる可能性があるから

新NISAで繰り上げ返済の資金を積み立てると、住宅ローンの金利を上回る運用益を得ることが期待できます。現在の住宅ローンは変動金利であれば、1%を切る商品は珍しくありません。

繰り上げ返済には支払う利息を減らし、総返済額を少なくする効果があります。しかし、超低金利の場合には繰り上げ返済をあえてせずに、運用でローンの金利以上の収益を狙うほうが合理的という考え方もできます。

たとえば、3500万円の住宅ローンを35年、金利0.5%で組んだとします(ボーナス払いなし、金利はずっと同じと仮定)。

10年目に100万円繰り上げ返済した場合に削減できる利息額は期間短縮型で12万9947円、返済額軽減型で6万3811円です。

一方、この100万円で繰り上げ返済をせずに年2%で運用した場合、20年後の元利合計は148万5947円(運用益48万5947円)です。

運用の成果は一定ではないため単純な比較はできませんが、10年以上の運用期間が確保できれば新NISAで繰り上げ返済資金を準備してもよいでしょう。

新NISAの制度拡充で運用の自由度が増すから

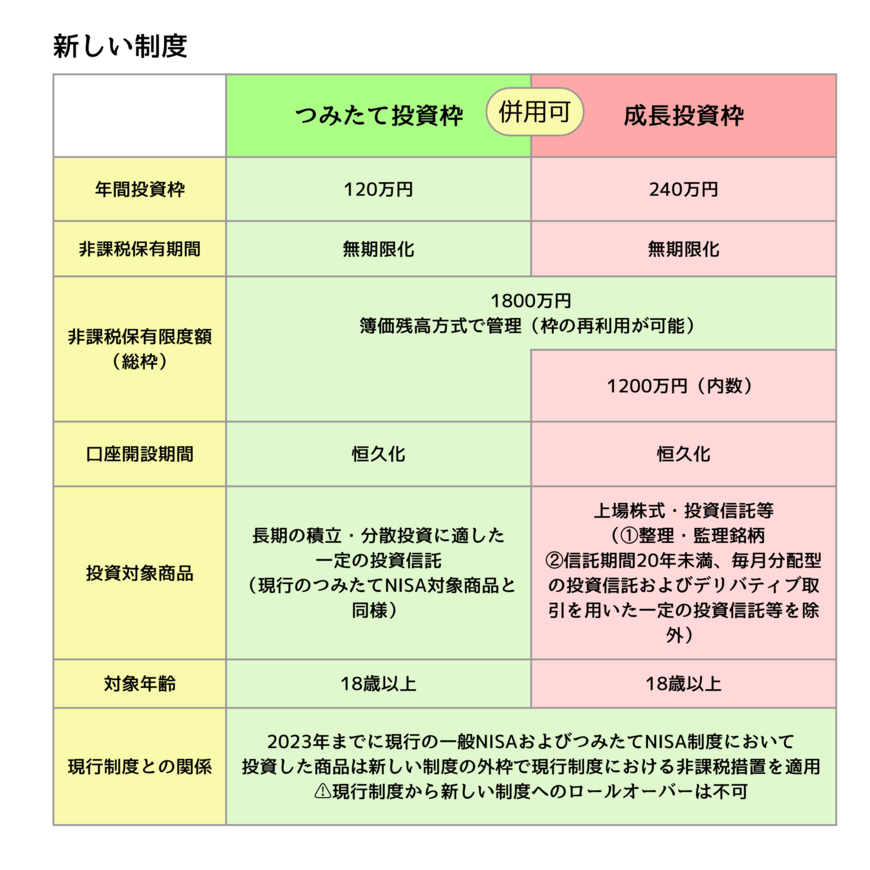

2024年からの新NISAは、現行の制度を抜本的に拡充した新しい制度になります。現行制度からの主な変更点は以下のとおりです。

- 現行NISAは期限があったが、新NISAは制度が恒久化される

- 現行NISAにあった非課税期間が撤廃され、運用商品を無期限に非課税保有できる

- 年間の投資金額がつみたて投資枠120万円、成長投資枠240万円、合計360万円と現行から大幅に引き上げられる

- 非課税保有限度額1800万円(うち成長投資枠1200万円)が新設されるが、売却して空いた非課税枠を再利用できる

現行のNISAは一般NISAとつみたてNISAのいずれか1つを選択しなくてはなりません。

また、それぞれの非課税保有限度額が、一般NISA600万円、つみたてNISA800万円となっています。

たとえば、つみたてNISAで繰り上げ返済の資金を準備すると、非課税枠が少ないために教育資金や老後資金の積立が難しくなります。

新NISAでは非課税で運用できる金額が大幅に増え、さらに売却して空いた非課税枠が復活します。そのため、さまざまなライフイベントの資金準備への活用が可能です。